耐用年数と減価償却:基礎知識

調査や法律を知りたい

先生、『耐用年数』ってどういう意味ですか?

調査・法律研究家

簡単に言うと、建物や機械などが使える期間のことだよ。例えば、車が10年使えるとしたら、その車の耐用年数は10年ということになるね。

調査や法律を知りたい

なるほど。でも、どうして耐用年数が必要なんですか?

調査・法律研究家

それは、買ったものの価値がだんだん下がっていくからなんだ。これを『減価償却』と言うんだけど、耐用年数を使って、毎年どれくらい価値が下がったかを計算するんだよ。

耐用年数とは。

建物や機械など、お金に換算できる価値が徐々に減っていくものについて、どれくらいの期間使えるのかを示す年数を「耐用年数」と言います。この耐用年数は、価値の減少分を計算する際に使われます。

耐用年数とは

会社で使う建物や機械などの財産は、使っていくうちに古くなったり、新しい技術が出てきて役に立たなくなったりします。このような財産が実際に使える期間のことを耐用年数と言います。耐用年数は、ただ物理的に使える期間のことではなく、会社が利益を得るために使える期間のことです。例えば、建物は何十年も持ちますが、会社の事情が変わって使うのをやめることもあります。つまり、耐用年数は、財産の種類や使い方、技術の進歩など、いろいろなことを考えて決めるものです。

耐用年数を決めることは、会社の会計でとても大切です。耐用年数は、減価償却費の計算に直接関係するからです。減価償却費とは、買った財産の値段を耐用年数の間で分けて費用にすることです。耐用年数が長ければ、一年の減価償却費は少なくなり、逆に耐用年数が短ければ、一年の減価償却費は多くなります。これは、会社の利益に大きく影響します。

税金を計算するときにも耐用年数は重要です。税金の法律では、財産の種類ごとに使える期間が決められています。会社は、法律で決められた期間を参考にしながら、自分の会社の事情に合わせて耐用年数を決める必要があります。正しい耐用年数を決めることは、正しい利益の計算と税金を納めるために必要不可欠です。例えば、機械を買ったとします。この機械は十年間使えるとします。もし耐用年数を五年と短く見積もると、毎年の減価償却費は多くなり、その年の利益は少なく見えます。逆に、耐用年数を十五年と長く見積もると、毎年の減価償却費は少なくなり、その年の利益は多く見えます。このように、耐用年数は会社の経営に大きな影響を与えるため、慎重に決めなければなりません。

| 項目 | 説明 |

|---|---|

| 耐用年数とは | 会社で使う建物や機械などの財産が、実際に利益を得るために使える期間のこと。物理的に使える期間とは異なる場合があり、財産の種類や使い方、技術の進歩などによって決まる。 |

| 会計における重要性 | 減価償却費の計算に直接関係する。耐用年数が長ければ減価償却費は少なくなり、短ければ多くなるため、会社の利益に大きく影響する。 |

| 税金における重要性 | 税法で財産の種類ごとに使用可能期間が定められており、会社はそれを参考に自社の事情に合わせて耐用年数を決める必要がある。正しい利益計算と納税のために不可欠。 |

| 耐用年数の影響 | 耐用年数の見積もり方によって、毎年の減価償却費と利益が変わるため、会社の経営に大きな影響を与える。 |

減価償却の仕組み

企業が、長持ちする建物や機械などにお金を使った場合、その年の費用として一度にすべてを計上するのではなく、使った期間にわたって少しずつ費用として計上する方法があります。これを減価償却といいます。

例えば、工場で使う大きな機械を購入したとします。この機械は購入後何年も使えるものです。もし、購入した年に全額費用として計上すると、その年の費用が急に大きくなり、利益が少なくなってしまいます。しかし、この機械は何年もかけて製品を作るのに役立ち、会社に利益をもたらします。そこで、機械の購入費用を耐用年数、つまり使える期間全体に分割して、少しずつ費用として計上するのです。こうすることで、その年の利益を適正に表すことができます。

減価償却の計算方法にはいくつか種類があります。定額法は、毎年同じ金額を費用として計上する方法です。計算が簡単で分かりやすいという利点があります。定率法は、最初の年は多くの費用を計上し、年数が経つにつれて費用が減っていく方法です。これは、機械などは使い始めが一番性能が良く、年数が経つにつれて性能が落ちていくという考え方に基づいています。生産高比例法は、機械を使った量に応じて費用を計上する方法です。機械をたくさん使った年は費用が多く、あまり使わなかった年は費用が少なくなります。

どの計算方法を使うかは、会社の業種や機械の種類、会社の考え方などによって決まります。適切な方法を選ぶことで、会社の経営状態を正しく把握することができます。そのため、減価償却は会社の財務諸表を作る上で、とても重要な役割を果たしていると言えるでしょう。

| 減価償却の方法 | 説明 | メリット/デメリット |

|---|---|---|

| 定額法 | 毎年同じ金額を費用として計上 | 計算が簡単で分かりやすい |

| 定率法 | 最初の年は多くの費用を計上し、年数が経つにつれて費用が減っていく | 機械などは使い始めが一番性能が良く、年数が経つにつれて性能が落ちていくという考え方に基づいている |

| 生産高比例法 | 機械を使った量に応じて費用を計上 | 機械をたくさん使った年は費用が多く、あまり使わなかった年は費用が少なくなります。 |

会計と税務

物を買って仕事に使う時、その物が古くなっていくにしたがって価値が下がっていくのは当然のことです。この価値の下がり方を計算することを「原価償却」と言いますが、この計算をする時に大切なのが「耐用年数」です。これは、その物がどれくらいの期間使えるのかを表す数字です。

この耐用年数は、会社の帳簿の付け方と税金の計算の両方で重要です。まず、会社の帳簿の付け方、つまり会計では、会社の事情に合わせて耐用年数を決めることができます。会社の財産がどれくらいあるかを正しく示すために、それぞれの物に合った耐用年数を決める必要があるのです。

一方で、税金の計算、つまり税務では、税金の法律で物の種類ごとに耐用年数が決められています。会社は基本的にこの法律で決められた耐用年数を使って原価償却の計算をしなければなりません。ただし、特別な理由がある場合は、法律で決められた耐用年数とは違う数字を使うこともできます。例えば、いつもより厳しい環境で使う物などは、法律で決められた耐用年数よりも短い期間で価値がなくなってしまうので、短い耐用年数を使うことが認められています。

帳簿の付け方と税金の計算で使う耐用年数が違うと、帳簿上の利益と税金を計算する時の利益に差が出てきます。この差は、将来払う税金の額に影響を与えることがあるので、注意深く見ておく必要があります。

会社は、帳簿の付け方のルールと税金の法律の両方を理解し、正しい耐用年数を決めなければなりません。これは、きちんと利益を計算し、正しく税金を納め、そして会社を健全に経営していくためにとても大切なことです。

| 観点 | 耐用年数 | 説明 |

|---|---|---|

| 会計(帳簿) | 会社が自身で決定 | 会社の財産状況を正しく反映するために、物に合わせた耐用年数を設定。 |

| 税務(税金計算) | 法律で規定(例外あり) | 原則として法律で定められた耐用年数を使用。ただし、使用環境など特別な理由がある場合は、異なる耐用年数も認められる。 |

| 会計と税務の差 | 異なる場合あり | 耐用年数の違いは、帳簿上の利益と税金計算上の利益に差を生じさせ、将来の納税額に影響する可能性がある。 |

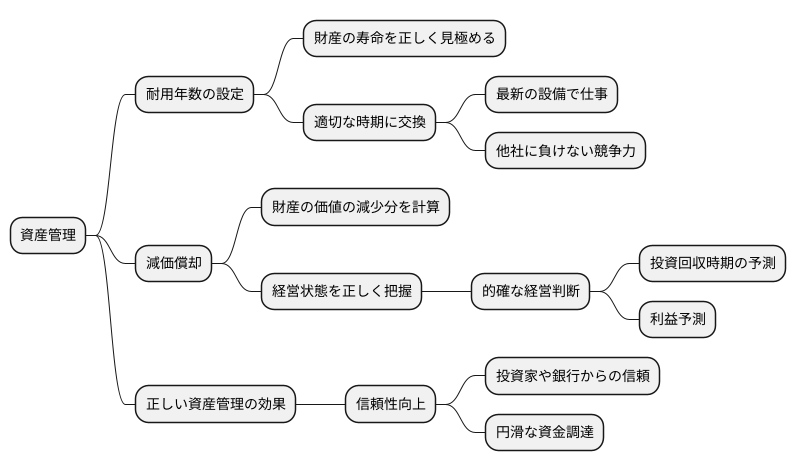

資産管理の重要性

会社が持つ財産をうまく活用し、その価値を最大限に引き出すことは、会社の経営にとって非常に大切です。これを資産管理と言います。資産管理を正しく行うためには、財産の寿命を正しく見極め、価値がどれくらい減っていくかを計算する必要があります。

財産の寿命を正しく見極めることを耐用年数の設定と言います。例えば、機械や建物など、会社が使うものは全て寿命があります。この寿命を適切に設定することで、いつ頃交換が必要になるかを予測できます。適切な時期に新しいものに取り替えることで、常に最新の設備で仕事ができ、他の会社に負けない力を保てます。

また、財産は使っていくうちに価値が下がっていきます。これを価値の減少分として計算することを減価償却と言います。減価償却費を正しく計算することは、会社の経営状態を正しく把握するために欠かせません。会社の状態を正しく知ることで、経営の判断をより的確に行うことができます。例えば、新しい機械を買う場合、減価償却費を計算に入れておけば、投資したお金がいつ頃回収できるか、どれくらい利益が出るかをより正確に予測できます。

さらに、正しい資産管理は、会社の信頼性を高めることにもつながります。会社の財産やお金の流れを正しく記録し、公開することは、投資家や銀行からの信頼を得るために重要です。信頼が高まれば、お金を借りやすくなり、会社の活動をよりスムーズに進めることができます。

このように、財産の寿命を正しく設定し、価値の減少分を正しく計算することは、会社の資産管理、そして会社全体の経営にとって、非常に大切な役割を担っていると言えるでしょう。

専門家への相談

機械や建物など、長く使えるものを会社で買ったとき、その価値は買った時と同じままではありません。使ううちにだんだん価値が下がっていきます。これを価値の減少と呼びます。会社では、この価値の減少を計算に入れて、帳簿に記録しなければなりません。これを減価償却といいます。

減価償却の計算は、何年で価値がなくなるかという耐用年数と、どのような計算方法を使うかという償却方法を決める必要があります。これがなかなか難しいのです。特に、特別な機械や大きな建物など、高額な買い物については、専門家の助言をもらうのが良いでしょう。

税理士や公認会計士といった専門家は、税金や会計のルールにとても詳しいです。会社の状態に合わせて、ピッタリの助言をくれます。専門家は、物の種類や使い方、法律の変化などをよく考えて、一番良い耐用年数や償却方法を提案してくれます。

また、専門家は、帳簿の書き方や税金の計算など、書類作りも手伝ってくれます。おかげで、会社は面倒な作業に時間を取られずに、本来の仕事に集中できます。さらに、税務署の調査への対応も助けてくれます。税務署の調査は、会社にとって大変な負担になることがありますが、専門家の助言があれば、調査もスムーズに進みます。

耐用年数や減価償却でわからないことや不安なことがあれば、ためらわずに専門家に相談しましょう。専門家の助けは、会社が元気に経営していく上で、とても大切なものです。

| 項目 | 内容 |

|---|---|

| 固定資産の価値減少 | 機械や建物など、長く使えるものは、使ううちに価値が下がっていく(価値の減少)。会社は、この価値の減少を計算に入れて、帳簿に記録しなければならない(減価償却)。 |

| 減価償却の計算 | 耐用年数(何年で価値がなくなるか)と償却方法(どのような計算方法を使うか)を決める必要がある。高額な固定資産の場合は、専門家の助言が必要。 |

| 専門家の役割 | 税理士や公認会計士といった専門家は、会社の状態に合わせて、最適な耐用年数や償却方法を提案してくれる。また、帳簿の書き方や税金の計算、税務署の調査への対応もサポートしてくれる。 |

| 専門家への相談 | 耐用年数や減価償却についてわからないことや不安なことがあれば、専門家に相談することが大切。 |