交通事故の被害者請求を理解する

調査や法律を知りたい

『被害者請求』と『加害者請求』って、何が違うんですか?

調査・法律研究家

そうですね。どちらも自賠責保険を使うための手続きですが、誰が保険会社にお金をもらうかを考えると分かりやすいです。被害者請求は、被害者が直接保険会社にお金をもらう手続きです。一方、加害者請求は、加害者が一度被害者にお金を払ってから、そのお金を保険会社に請求する手続きです。

調査や法律を知りたい

なるほど。つまり、被害者請求だと、被害者が直接保険会社からお金をもらえるんですね。でも、加害者請求だと、加害者が間に入っているから、被害者はお金をもらうのが遅くなるんですか?

調査・法律研究家

その通りです。被害者請求の方が、被害者は早くお金を受け取ることができます。加害者請求の場合は、加害者が被害者にお金を払える状況かどうかにもよりますが、一般的には被害者請求よりも時間がかかります。

被害者請求とは。

交通事故で被害にあった方が、自分で直接、自賠責保険会社に保険金を求めることを「被害者請求」といいます。これに対して、事故を起こした人が、まず被害者に保険金を支払い、その後で保険会社に請求することを「加害者請求」といいます。

被害者請求とは

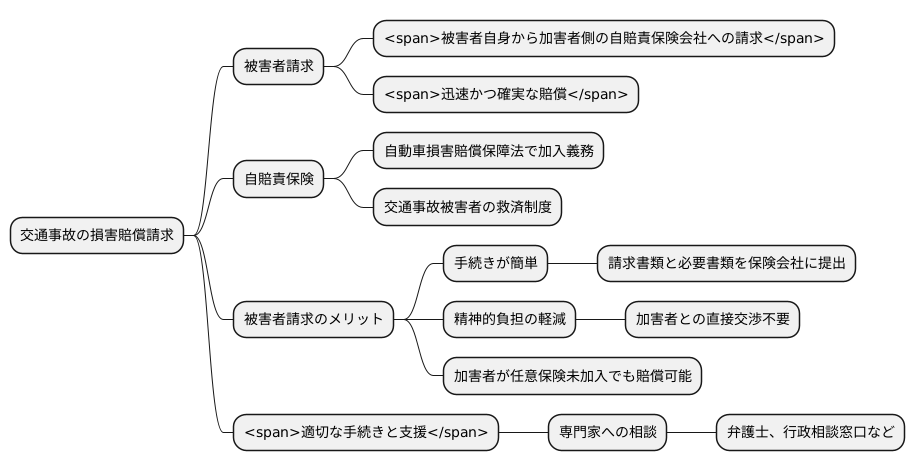

交通事故の被害に遭い、体に傷を負ったり、車を壊されたりした場合、損害を償ってもらう権利が生じます。これを損害賠償請求権といいます。この権利に基づき、被害を受けた人自身が直接、加害者側の自賠責保険会社に賠償金を請求することを、被害者請求といいます。自賠責保険とは、自動車損害賠償保障法という法律で、すべての自動車やバイクの所有者に加入が義務付けられている保険です。交通事故の被害者を救済するために設けられた制度であり、被害者請求は、被害者が迅速かつ確実に賠償を受けるための大切な手段となります。

被害者請求の手続きは、それほど複雑ではありません。所定の請求書類に必要事項を記入し、医師の診断書や、壊れた車の修理費の見積書など、必要な書類を添えて、保険会社に提出します。示談交渉のように、加害者と直接やり取りする必要がないため、精神的な負担を軽くできるという利点もあります。加害者との話し合いは、時に精神的に辛いものです。被害者請求では、そのような負担を避けられます。また、加害者が任意保険に加入していない場合でも、自賠責保険から賠償を受けることができるため、被害者にとって大きな安心材料となります。任意保険とは、自賠責保険とは別に、ドライバーが自分の意思で加入する自動車保険です。

自賠責保険は、被害者を守るためのセーフティーネットとしての役割を果たしています。被害者請求は、そのセーフティーネットを活用するための重要な制度です。交通事故に遭ってしまい、お困りの方は、ぜひこの制度の利用を考えてみてください。専門家に相談することも有効な手段です。弁護士や行政相談窓口などで、適切な助言を受けることができます。交通事故の被害に遭った際は、一人で悩まず、適切な手続きと支援によって、一日も早く心身ともに元の生活を取り戻せるよう努めましょう。

加害者請求との違い

損害賠償請求には、被害者自らが保険会社に請求する被害者請求と、加害者が一旦被害者に賠償金を支払った後に保険会社に請求する加害者請求の二つの方法があります。この二つの方法には、手続きや賠償金の受け取り方など、いくつかの大きな違いがあります。

まず、被害者請求の場合、被害者は事故発生後、直接保険会社に損害賠償を請求できます。手続きは比較的簡単で、保険会社が定める書類を提出すれば、加害者の資力に関わらず迅速に賠償金を受け取ることが可能です。つまり、加害者がお金を持っていない場合でも、被害者は保険会社から賠償金を受け取れるので安心です。

一方、加害者請求の場合、加害者はまず自らの負担で被害者に賠償金を支払わなければなりません。その後、加害者は領収書などの必要書類を保険会社に提出し、支払った賠償金の払い戻しを求めます。そのため、加害者には一時的に大きな金銭的負担がかかります。また、被害者と加害者の間で示談交渉が必要となるため、解決までに時間がかかる場合もあります。

さらに、自賠責保険には上限額が設定されているため、損害額が上限額を超える場合、加害者請求では超過分は加害者が全額負担しなければなりません。もし加害者に十分な資力がなければ、被害者は本来受け取るべき賠償金を全額受け取れない可能性があります。被害者請求であれば、このような心配はありません。

このように、被害者請求と加害者請求にはそれぞれメリットとデメリットがあります。被害者にとっては、迅速かつ確実に賠償金を受け取れる被害者請求の方が有利と言えるでしょう。加害者も、金銭的負担や示談交渉の手間を考えると、被害者請求を勧めるケースが多いです。

| 項目 | 被害者請求 | 加害者請求 |

|---|---|---|

| 請求方法 | 被害者から直接保険会社へ請求 | 加害者が被害者に賠償後、保険会社へ請求 |

| 手続き | 比較的簡単 | 被害者との示談交渉が必要、書類提出 |

| 賠償金の受取 | 迅速、加害者の資力に関係なく受取可能 | 加害者が一旦立替払い、後から保険会社から返金 |

| 加害者の負担 | なし | 一時的に賠償金を全額負担 |

| 解決までの時間 | 短い | 示談交渉により長引く場合あり |

| 自賠責保険上限額を超える場合 | 被害者請求で対応可能 | 超過分は加害者が全額負担 |

| メリット | 迅速、確実 | なし(被害者にとって) |

| デメリット | 特になし | 金銭的負担、示談交渉の手間、上限額の問題 |

被害者請求のメリット

交通事故の被害に遭われた場合、「被害者請求」という制度を利用することで、多くの利点を得られます。この制度は、ご自身が加入している保険会社に直接、賠償金を請求できる仕組みです。事故後は心身ともに疲弊していることが多く、加害者との直接の交渉は大きな負担となる可能性があります。被害者請求では加害者との交渉が不要となるため、精神的な負担を軽減できるという大きなメリットがあります。手続きも保険会社とのやり取りのみで完結するため、煩雑な交渉や書類作成の手間を省くことができます。

賠償金の支払いが迅速に行われる点も、被害者請求の大きな利点です。加害者請求の場合、加害者と示談が成立するまで支払いが行われません。示談交渉が長引けば、支払いが大幅に遅れる可能性も出てきます。しかし、被害者請求では保険会社が速やかに賠償金の支払い手続きを進めてくれるため、早期の解決につながり、経済的な不安を早く解消することに役立ちます。

また、加害者が任意保険に加入していない場合でも、自賠責保険から賠償を受けられる点も大きなメリットです。任意保険に未加入の加害者に遭った場合、加害者請求では賠償金の回収が困難になるケースも少なくありません。しかし、被害者請求では自賠責保険を利用できるため、加害者の保険加入状況に関わらず、確実に賠償を受けることができます。これは、被害者にとって大きな安心材料となるでしょう。

交通事故は、いつ誰に降りかかるか予測できません。被害者請求という制度を理解しておくことで、万が一の際に落ち着いて適切な対応をとることが可能になります。交通事故に遭われた際は、ぜひこの制度を活用し、一日も早い回復と生活の再建を目指してください。

| メリット | 説明 |

|---|---|

| 精神的な負担軽減 | 加害者との直接交渉が不要で、保険会社とのやり取りのみで完結するため。 |

| 賠償金の迅速な支払い | 保険会社が速やかに賠償金の支払い手続きを進めてくれるため、早期の解決につながる。 |

| 加害者が任意保険未加入でも賠償可能 | 自賠責保険から賠償を受けられるため、加害者の保険加入状況に関わらず、確実に賠償を受けられる。 |

手続きの流れ

交通事故の被害に遭われた方にとって、自賠責保険による被害者請求の手続きは、治療費や生活費の確保に不可欠です。手続きの全体像を把握し、落ち着いて一つずつ進めていきましょう。

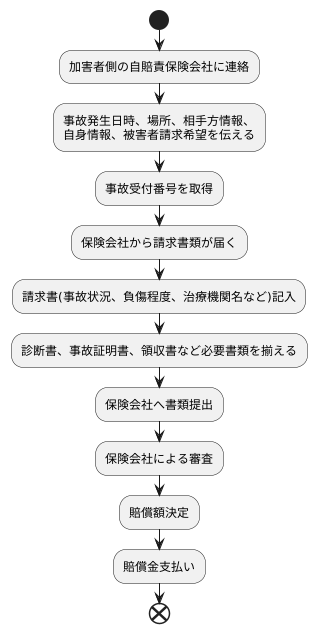

まず、加害者側の自賠責保険会社に連絡を取るところから始まります。事故の発生日時、場所、相手方の氏名や車両ナンバー、ご自身の氏名や連絡先、そして自賠責保険による被害者請求を希望する旨を伝えましょう。事故の状況を詳しく説明することも大切です。保険会社によっては、事故受付番号が発行される場合もありますので、忘れずに控えておきましょう。

次に、保険会社から送付されてくる請求に必要な書類に取り掛かります。請求書には、事故状況や負傷の程度、治療を受けた医療機関名などを記入する欄がありますので、正確に記入しましょう。必要書類には、医師の診断書、事故証明書、医療機関の領収書などが含まれます。これらを漏れなく揃え、指示に従って添付し、保険会社へ提出します。

書類が提出されると、保険会社による審査が行われます。提出した書類の内容に基づき、事故の状況や負傷の程度、治療内容などが確認され、妥当な賠償額が算定されます。審査の結果、賠償額が決定すると、保険会社から連絡があります。提示された賠償額に同意した場合、指定の銀行口座に賠償金が振り込まれます。

手続きを進める中で、不明な点や疑問が生じた場合は、ためらわずに保険会社に問い合わせることが大切です。また、手続きに不安を感じたり、損害が大きかったり、後遺症が残ってしまった場合などは、弁護士や行政書士などの専門家に相談することもできます。専門家は、手続きの支援だけでなく、適正な賠償額の算出や、加害者側との示談交渉の代理なども行ってくれますので、心強い味方となってくれるでしょう。

注意点

交通事故の被害に遭い、損害賠償を請求する際には、いくつかの大切な点に注意しなければなりません。まず、事故発生から3年という期限があります。これは、法律で定められた時効と呼ばれるものです。この3年が過ぎてしまうと、たとえどれほど大きな損害を受けていても、賠償を求める権利が失われてしまいます。ですから、事故に遭ったら、できるだけ早く手続きを進めることが重要です。

次に、事故の状況を正しく伝える必要があります。いつ、どこで、どのように事故が起きたのか、できる限り詳細に説明することが大切です。あいまいな説明や事実と異なる説明は、賠償額に影響を与える可能性があります。嘘の申告は、賠償が受けられなくなるばかりか、罪に問われることもありますので、絶対にやめましょう。

また、必要な書類を全て揃え、不備なく提出することも重要です。たとえば、病院で受け取った診断書や治療費の領収書、事故現場の写真などは、損害の程度を証明する大切な証拠となります。これらの書類が不足していたり、不備があったりすると、賠償額が減らされたり、支払いが拒否されたりする可能性があります。事故直後は心身ともに混乱しているかもしれませんが、落ち着いて書類を整理し、大切に保管しておきましょう。

交通費や休業損害など、事故によって発生した費用についても、きちんと請求できるように領収書などを保管しておきましょう。これらの費用も賠償の対象となります。

事故に遭った直後は、何をどうすれば良いのか分からず、途方に暮れてしまうこともあるでしょう。そんな時は、一人で抱え込まず、家族や友人に相談したり、専門家の助言を求めるのも良いでしょう。弁護士や行政書士などの専門家は、手続きの方法や必要な書類などについて、適切なアドバイスをしてくれます。複雑な手続きも、専門家のサポートがあれば、スムーズに進めることができます。落ち着いて一つ一つ手順を確認しながら、必要な手続きを進めていきましょう。

| 項目 | 内容 |

|---|---|

| 時効 | 事故発生から3年以内 |

| 事故状況の説明 | いつ、どこで、どのように事故が起きたのか、詳細に説明する。あいまいな説明や事実と異なる説明は賠償額に影響する可能性があり、虚偽の申告は賠償が受けられないばかりか罪に問われることもある。 |

| 必要書類 | 診断書、治療費の領収書、事故現場の写真など、損害の程度を証明する書類を全て揃え、不備なく提出する。 |

| 費用の請求 | 交通費、休業損害など、事故によって発生した費用についても、領収書などを保管し、きちんと請求する。 |

| 相談 | 一人で抱え込まず、家族や友人に相談したり、弁護士や行政書士などの専門家の助言を求める。 |