連帯保証人の責任:知っておくべき基礎知識

調査や法律を知りたい

連帯保証人って、借金した人と一緒に責任を持つ人のことですよね?でも、一緒に責任を持つって、具体的にどういうことですか?

調査・法律研究家

そうだね。お金を借りた人が返せなくなった時、代わりに返済する義務を負う人のことだよ。たとえば、Aさんがお金を借りて、Bさんが連帯保証人になったとしよう。Aさんがお金を返せなくなったら、BさんはAさんと一緒に返済の責任を負うことになるんだ。

調査や法律を知りたい

お金を借りた人が返せない時に、代わりに返すってことですね。でも、お金を借りた人に返済能力があっても、連帯保証人が返済しなければならないんですか?

調査・法律研究家

そうなんだ。それが連帯保証人の厳しいところなんだよ。お金を借りた人に返済能力があっても、債権者から請求があれば、連帯保証人は返済しなければならない。だから、安易に連帯保証人になるのは避けたほうがいいんだね。

連帯保証人とは。

一緒に責任を負う保証人について説明します。一緒に責任を負う保証人とは、お金を借りた人と並んで、借りたお金を返す責任を持つ人のことです。この人は、お金を貸した人とお金の返済について約束事を交わしています。お金を貸した人が、本来お金を返すべき人に返済を求めていなくても、あるいは、お金を返すべき人に返済するだけの財産があっても、一緒に責任を負う保証人は、お金を貸した人から請求があれば、お金を返さなければなりません。

連帯保証人とは

お金を借りる時、返済できなくなった場合に備えて保証人を立てることがあります。保証人には、よく耳にする「保証人」と「連帯保証人」の二種類がありますが、この二つは大きく違います。まず「保証人」の場合を考えてみましょう。お金を借りた人が返済できなくなった時、貸した人はまず借りた本人にお金を返すよう請求します。それでも返済されない場合、初めて保証人に請求が行くのです。つまり保証人は、借りた人が返済できないと確定した後、初めて返済の義務を負うことになります。

一方、「連帯保証人」の場合は話が変わってきます。連帯保証人は、借りた人と同じ立場に置かれ、貸した人から直接請求を受ける可能性があります。これは、借りた人が返済できないと確定するのを待たずに、いきなり全額の請求を受けることもあり得るということです。なぜこのようなことが起きるのでしょうか。それは、連帯保証人が、借りた人と『連帯して』返済する契約を結んでいるからです。この『連帯して』という言葉が、連帯保証人の責任の重さを表しています。

例を挙げて考えてみましょう。AさんがBさんからお金を借りる際、Cさんが連帯保証人になったとします。Aさんが返済期日を過ぎてもお金を返さない場合、BさんはAさんに請求するのと同時に、Cさんにも請求することができます。Aさんが全く返済しない場合でも、Cさんは全額を返済する義務を負います。また、Aさんが一部しか返済できなかった場合も、残りの金額はCさんが支払わなければなりません。このように、連帯保証人は非常に重い責任を負うことになるため、安易に引き受けることは避けるべきです。連帯保証人になる前に、契約内容をよく理解し、将来の自分の生活にどのような影響が出るかを慎重に考える必要があります。

| 項目 | 保証人 | 連帯保証人 |

|---|---|---|

| 請求時期 | 借りた人が返済できないと確定した後 | 借りた人と同時、または借りた人より先に請求される可能性あり |

| 責任の重さ | 借りた人の返済不能分 | 全額(借りた人と連帯して返済) |

| 注意点 | 安易に引き受けない、契約内容をよく理解する |

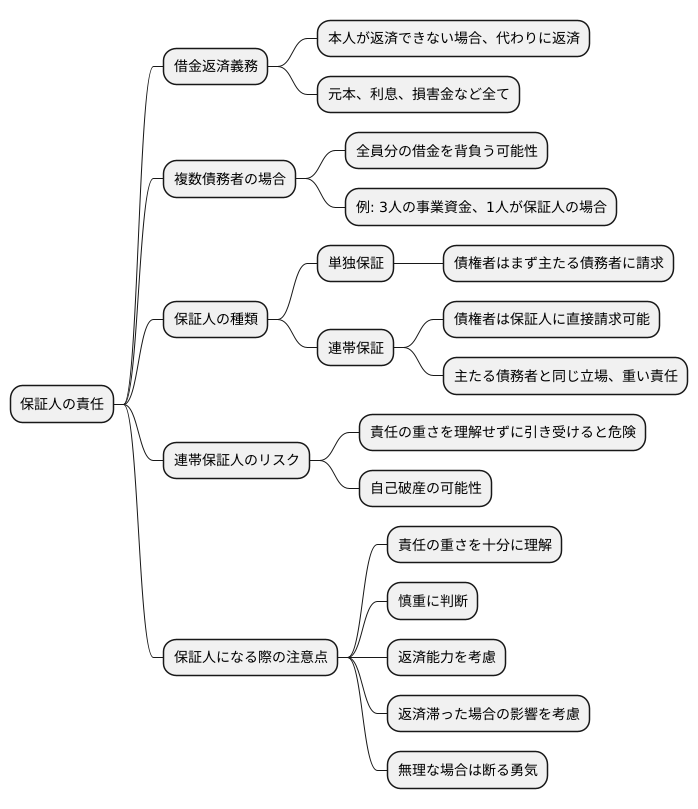

責任の範囲

保証人になるということは、借金をした本人と同じ責任を負うということです。これは、お金を借りた人が約束通りに返済できない場合、代わりに返済する義務が生じるという意味です。単に借りたお金の元本だけでなく、利息や延滞した場合に発生する損害金といった追加費用についても、支払いの責任があります。

お金を借りている人が複数いる場合、保証人は全員分の借金を背負う可能性があります。例えば、3人で一緒に事業を始める際に、1人が他の2人の事業資金の保証人になったとします。もし事業がうまくいかず、3人ともお金を返せなくなってしまった場合、保証人である1人は、3人分の借金を全て支払わなければならない可能性があるのです。

保証人には、単独保証と連帯保証の2種類があります。単独保証の場合、債権者は保証人に請求する前に、まず主たる債務者に対して請求しなければなりません。しかし、連帯保証の場合、債権者は主たる債務者への請求を待たずに、保証人に対して直接請求することができます。そのため、連帯保証人は、主たる債務者と同じ立場に置かれ、非常に重い責任を負うことになります。

連帯保証人の責任の重さを理解せずに安易に引き受けてしまうと、取り返しのつかない事態に陥る可能性があります。最悪の場合、保証人自身も借金を返済できなくなり、自己破産に追い込まれることもあり得ます。そのため、保証人になることを頼まれた時は、その責任の重さについて十分に理解し、慎重に判断することが重要です。本当に返済能力があるのか、返済が滞った場合にどのような影響があるのかをしっかりと考え、無理な場合は断る勇気を持つことも大切です。

契約時の注意点

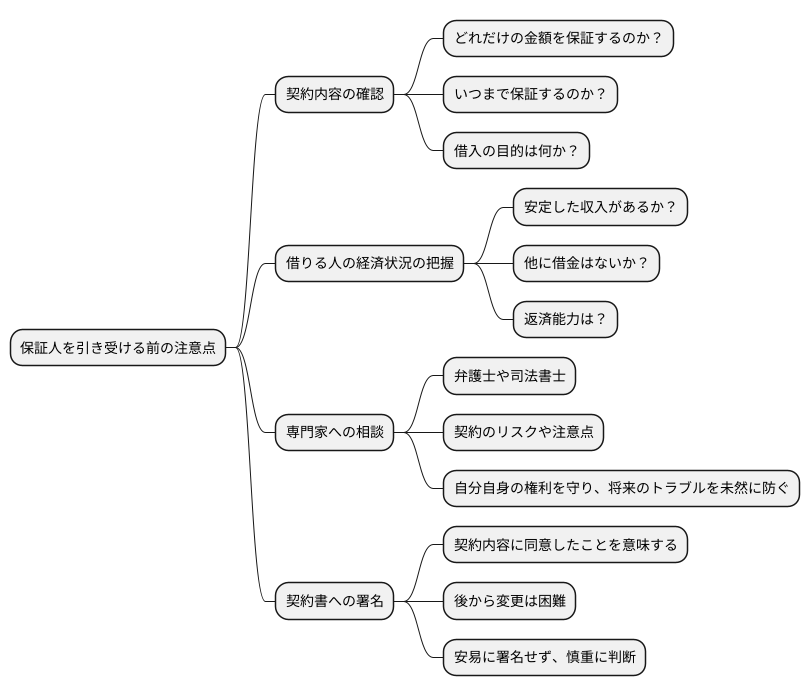

保証人になるということは、借金をした本人と同じように返済義務を負うということです。ですから、軽い気持ちで引き受けてはいけません。まず、保証契約の内容を隅々まで確認しましょう。特に重要なのは、どれだけの金額を、いつまで保証するのかということです。保証する金額があまりに高額だったり、保証期間が長すぎたりする場合は、慎重に検討する必要があります。借金の種類も重要です。例えば、住宅ローンや事業資金など、借入の目的を確認しておきましょう。

次に、お金を借りる人の経済状況を把握することも大切です。安定した収入があるのか、他に借金はないのかなど、返済能力をきちんと見極めなければ、あなたが代わりに返済することになる可能性が高まります。もし、お金を借りる人の収入が不安定だったり、既に多額の借金を抱えていたりする場合は、保証人になることを断る勇気も必要です。保証人になる前に、お金を借りる人との関係が悪化することを恐れて、質問をためらってはいけません。

契約内容をよく理解できない場合は、一人で悩まずに専門家に相談することをお勧めします。法律の専門家である弁護士や司法書士に相談すれば、契約のリスクや注意点などを詳しく教えてもらえます。複雑な法律用語や契約条項も分かりやすく説明してくれるので、安心して契約内容を理解することができます。相談することで、自分自身の権利を守り、将来のトラブルを未然に防ぐことができます。

契約書に署名するということは、契約内容に同意したことを意味します。署名した後で「こんなはずじゃなかった」と後悔しないように、少しでも疑問に思うことがあれば、必ず解消してから署名するようにしましょう。後から契約内容を変えるのは非常に困難です。契約は、あなたの人生に大きな影響を与える可能性があります。安易に署名せず、慎重に判断するように心がけましょう。

断る方法

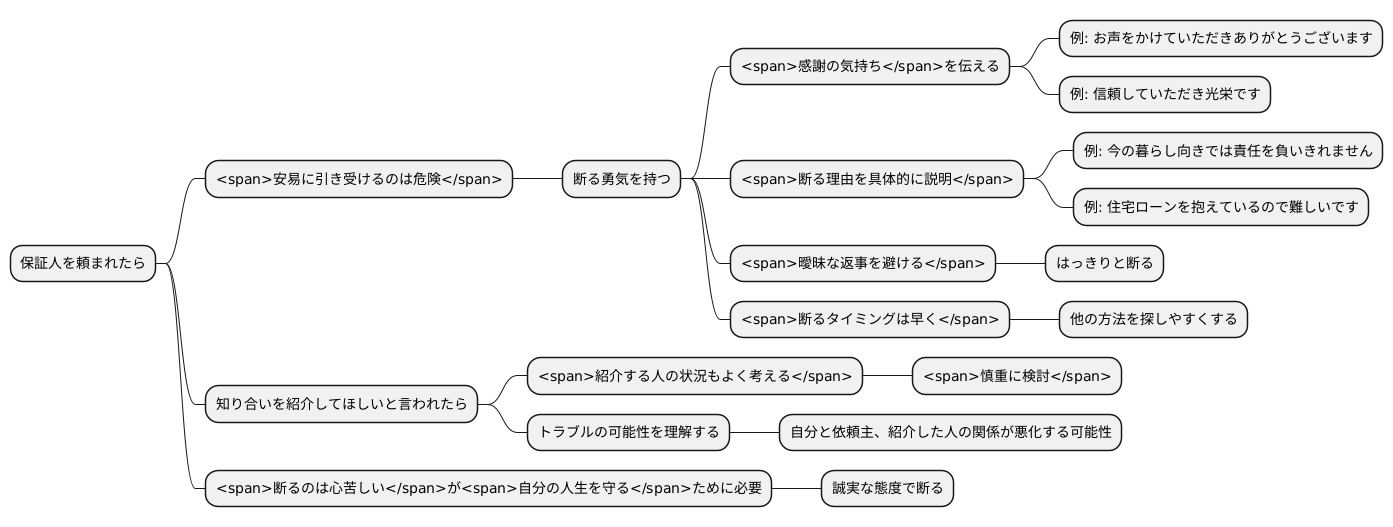

保証人になるように頼まれることは人生で何度かあるかもしれません。しかし、安易に引き受けるのは大変危険です。もし保証人になるのが難しいと感じたら、はっきりと断る勇気を持つことが大切です。

断るときに大切なのは、まず最初に感謝の気持ちを伝えることです。「お声をかけていただきありがとうございます」「信頼していただき光栄です」といった言葉から始めると、相手もあなたの気持ちを理解しやすくなります。その上で、なぜ断るのかを具体的に説明しましょう。「今の暮らし向きでは、もしもの時に責任を負いきれません」「住宅ローンを抱えているので、これ以上の負担は難しいです」など、正直に自分の状況を伝えることが重要です。

曖昧な返事や言い訳は避け、「今回は申し訳ありませんが、お断りさせてください」とはっきり伝えましょう。断るタイミングをあまり遅くしないのも配慮の一つです。すぐに返事をすれば、依頼主も他の方法を探しやすくなります。

また、「代わりに誰か紹介してほしい」と言われるかもしれません。その時は、紹介する人の状況もよく考えた上で判断しましょう。紹介した人が代わりに保証人となり、もしものことがあれば、あなたと依頼主、そして紹介した人の関係が悪くなってしまう可能性もあります。安易に引き受けるのではなく、慎重に検討しましょう。

断るのは心苦しいことですが、自分の人生を守るためには必要な選択です。誠実な態度で断れば、必ず相手にも理解してもらえるはずです。

まとめ

保証人とは、お金を借りた人が返済できなくなった場合に、代わりに返済する義務を負う人のことです。保証人にはいくつか種類がありますが、中でも連帯保証人は、お金を借りた本人と同じ責任を負うことになります。お金を借りた人が返済を滞らせた途端、連帯保証人に一括返済を求めることができてしまうのです。借金の額によっては、人生設計が大きく狂ってしまうほどの負担となる可能性もあります。

連帯保証人になることは、安易に考えていいものではありません。お金を借りる本人との信頼関係だけで引き受けてしまうのではなく、契約内容や責任の範囲、返済方法などをしっかりと確認することが大切です。特に、保証金額の上限や保証期間、そして万が一返済ができなくなった場合の対応について、事前に確認しておく必要があります。また、契約書の内容をよく理解できない場合は、法律の専門家に相談してみるのも良いでしょう。

もし既に連帯保証人になっている方で、返済の負担が重くなっている場合は、債務整理などの方法で解決できる可能性があります。債務整理には、任意整理、個人再生、自己破産などの手続きがあり、それぞれの状況に応じて最適な方法を選択する必要があります。専門家に相談することで、現状を打開できる糸口が見つかるかもしれません。

連帯保証人になるという決断は、その後の人生に大きな影響を与える可能性があります。ですから、依頼を受けた際は、くれぐれも慎重に検討し、自分自身を守るための行動をとるようにしてください。事前にしっかりと情報収集し、理解した上で判断することが重要です。自分自身の生活や将来を守るためにも、連帯保証人の持つ責任の重さをしっかりと認識しておきましょう。

| 連帯保証人の概要 | 注意点と対策 |

|---|---|

| お金を借りた人が返済できなくなった場合に、代わりに返済する義務を負う人。特に連帯保証人は、お金を借りた本人と同じ責任を負い、一括返済を求められる可能性がある。 | 安易に引き受けず、契約内容、責任範囲、返済方法などを確認。保証金額の上限、保証期間、返済不能時の対応も事前に確認。必要に応じて法律専門家に相談。 |

| 借金の額によっては、人生設計が大きく狂ってしまうほどの負担となる可能性もある。 | 返済負担が重くなっている場合は、債務整理(任意整理、個人再生、自己破産など)を検討し、専門家に相談。 |

| 依頼を受けた際は慎重に検討し、情報収集と理解に基づいて判断。連帯保証人の責任の重さを認識。 |