対人賠償責任保険:事故の備え

調査や法律を知りたい

『対人賠償責任保険』って、自賠責保険と何が違うんですか?

調査・法律研究家

良い質問ですね。自賠責保険は、交通事故の被害者を救済するために最低限の補償を国が定めた強制保険です。対人賠償責任保険は、自賠責保険では足りない部分を補う任意保険です。

調査や法律を知りたい

なるほど。つまり、自賠責保険で補いきれない部分を対人賠償責任保険で補うということですね。具体的にどんな時に必要になるんですか?

調査・法律研究家

そうですね。例えば、高額な治療費や慰謝料、逸失利益など、自賠責保険の限度額を超える賠償金が発生した場合に必要になります。万が一の事故に備えて、十分な補償額を設定することが大切ですよ。

対人賠償責任保険とは。

『他の人を傷つけたときの保険』(車での事故で、他の人を傷つけてしまったときに、国の保険では足りないお金を補うための保険です。ケガや後遺症、亡くなった場合のお金として、治療費、慰謝料、仕事ができなかった間の補償などのお金が支払われます。)について

保険の役割

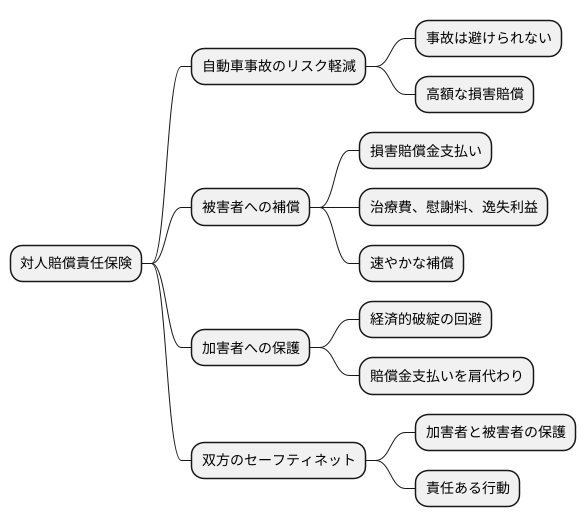

自動車を運転するということは、便利な反面、常に事故のリスクと隣り合わせです。安全運転を心掛けていても、不慮の事故は起こりうるもの。だからこそ、万が一の事故に備えることが重要となります。その備えとして大きな役割を果たすのが、対人賠償責任保険です。

対人賠償責任保険とは、自動車の運転中に、意図せず相手に怪我を負わせてしまったり、最悪の場合、命を奪ってしまったりする事故を起こした場合に、被害者やそのご家族に対して支払わなければならない損害賠償を肩代わりしてくれる制度です。交通事故による損害賠償は、治療費や慰謝料、逸失利益など、場合によっては数千万円、数億円という非常に高額になるケースも少なくありません。このような巨額の賠償金を個人で支払うことは、経済的に非常に大きな負担となります。

対人賠償責任保険に加入していれば、こうした高額な賠償金支払いを保険会社が負担してくれるため、加害者となったドライバーは経済的な破綻を避けられます。これは、ドライバー自身を守るための重要な役割と言えるでしょう。また、被害者にとっても、加害者が十分な賠償能力を持っているとは限らないため、保険会社が賠償金を支払うことで、速やかに適切な補償を受けられるというメリットがあります。

つまり、対人賠償責任保険は、加害者と被害者の双方を守るための重要なセーフティネットと言えるのです。自分自身を守るためだけでなく、万が一事故を起こしてしまった際に、被害者の方へ適切な賠償を行うためにも、対人賠償責任保険への加入は必要不可欠です。自動車を運転する全ての人が、この保険の重要性を改めて認識し、責任ある行動をとることが求められています。

自賠責保険との違い

自動車やバイクを所有する人は、自賠責保険に加入することが法律で決められています。この自賠責保険とよく似たものに、対人賠償責任保険というものがあり、混同されることも多いです。どちらも交通事故で人にけがをさせてしまった場合に、損害を補填するための保険ですが、その役割には大きな違いがあります。

自賠責保険は、被害者を救済するための最低限度の補償を行うことを目的としています。そのため、支払われる保険金には上限が設けられています。具体的には、1人につき死亡の場合3000万円、後遺障害の場合4000万円、傷害の場合120万円までとなっています。交通事故の被害は時に甚大で、これらの金額では到底足りないケースも少なくありません。

そこで、自賠責保険で補いきれない損害を補償するのが、対人賠償責任保険の役割です。自賠責保険の上限を超える損害が発生した場合、その差額を補填してくれます。例えば、事故で相手に重い後遺症が残ってしまい、治療費や将来の介護費用などで5000万円の損害賠償請求をされたとします。この場合、自賠責保険からは4000万円までしか支払われませんが、残りの1000万円は対人賠償責任保険で補うことができるのです。

このように、自賠責保険は最低限の補償、対人賠償責任保険はそれを超える損害に備えるための保険と言えるでしょう。万が一、大きな事故を起こして多額の賠償責任を負うことになった場合、対人賠償責任保険に加入していなければ、自己資金で支払わなければならず、生活が立ち行かなくなる可能性もあります。安心して自動車やバイクを運転するためにも、自賠責保険に加えて、対人賠償責任保険への加入を強くおすすめします。

| 保険の種類 | 目的 | 補償額 | 備考 |

|---|---|---|---|

| 自賠責保険 | 被害者を救済するための最低限度の補償 | 死亡:3000万円 後遺障害:4000万円 傷害:120万円 |

法律で加入が義務付けられている |

| 対人賠償責任保険 | 自賠責保険の上限を超える損害を補償 | 自賠責保険の不足分を補填 | 任意加入 高額賠償に備えるために重要 |

補償の範囲

交通事故による損害賠償は、被害者の方の生活を守る上で大変重要な役割を担っています。対人賠償責任保険は、加害者が被害者に対して負うべき損害賠償責任を補償するもので、主に三つの要素から構成されています。

まず一つ目は、治療に要する費用の補償です。これは、事故によって負った怪我の治療に関する全ての費用を指します。例えば、入院費や手術費はもちろんのこと、通院のための交通費や、医師の指示による投薬、リハビリテーションにかかる費用なども含まれます。医師の適切な診断と治療を受け、一日も早く回復に向かうために必要な費用は、この補償によって賄われます。

二つ目は、慰謝料の補償です。交通事故は、身体的な苦痛だけでなく、精神的な苦痛も伴います。入院生活による不便さや、将来への不安、事故の恐怖体験による心的外傷後ストレス障害(PTSD)なども考慮され、慰謝料の金額が算定されます。怪我の程度や入院期間、後遺症の有無、また事故の状況なども金額を左右する重要な要素となります。

三つ目は、休業損害の補償です。事故によって仕事に従事できなくなった場合、収入が途絶えてしまいます。これを補償するのが休業損害です。会社員だけでなく、自営業者やパート、アルバイト、また専業主婦(夫)の方も対象となります。収入の減少分だけでなく、家事労働ができなくなった場合の家事代行費用なども請求できる場合があります。これらの補償によって、被害者の方は安心して治療に専念し、経済的な不安を抱えることなく生活を続けることができます。同時に、加害者側も、経済的な負担を軽減し、事故後の生活再建に力を注ぐことができるのです。

| 対人賠償責任保険の要素 | 内容 | 詳細 |

|---|---|---|

| 治療費 | 事故による怪我の治療に関する費用 | 入院費、手術費、通院交通費、投薬、リハビリテーション費用など |

| 慰謝料 | 事故による精神的苦痛に対する補償 | 入院生活の不便さ、将来への不安、PTSD、怪我の程度、入院期間、後遺症の有無、事故の状況などを考慮 |

| 休業損害 | 事故によって仕事に従事できなくなった場合の収入減少分の補償 | 会社員、自営業者、パート、アルバイト、専業主婦(夫)が対象。家事代行費用なども請求可能。 |

保険金額の設定

自動車を所有し、運転する人にとって、対人賠償責任保険への加入は必須です。これは、万が一交通事故を起こし、他人を死傷させてしまった場合に、被害者の方への損害賠償を保障してくれる大切な制度です。この保険に加入する際に、必ず決めなければならないのが「保険金額」です。これは、事故を起こした際に保険会社から支払われる賠償金の上限額を指します。

この保険金額の設定は、高ければ高いほど安心と言えるでしょう。なぜなら、事故の規模によっては、数千万円、場合によっては億円単位の賠償金が発生する可能性もあるからです。もし設定した保険金額が、実際の賠償金額を下回ってしまった場合、不足分は自己負担となります。これは、経済的に大きな負担となることは間違いありません。そのため、十分な備えとして、高額な保険金額を設定することが推奨されます。

近年では、この保険金額を「無制限」に設定できる保険会社も増えてきました。これは文字通り、賠償金の上限がないことを意味します。そのため、どれだけ高額な賠償金が発生しても、全額保険でまかなうことができます。もちろん、無制限の場合、保険料は高額になりますが、万が一の事故に備えて、大きな安心を得られるという大きなメリットがあります。特に、仕事で毎日車を運転する人や、家族を乗せて運転する機会が多い人などは、無制限での加入を検討する価値があるでしょう。

とはいえ、保険料は家計にとって大きな負担となるのも事実です。そのため、保険金額の設定は、自身の運転状況や経済状況を考慮しながら、慎重に行う必要があります。安全運転を心掛けることはもちろん、複数の保険会社の商品を比較し、自分に合った保険料と補償内容のバランスが取れた保険を選ぶことが大切です。

| 項目 | 内容 |

|---|---|

| 対人賠償責任保険 | 自動車事故で他人を死傷させた場合の損害賠償を保障する制度 |

| 保険金額 | 事故発生時に保険会社から支払われる賠償金の上限額 |

| 保険金額の設定 | 高額であるほど安心。事故の規模によっては、数千万円、場合によっては億円単位の賠償金が発生する可能性もある。 |

| 不足分の扱い | 設定した保険金額が実際の賠償金額を下回った場合、不足分は自己負担となる。 |

| 推奨設定額 | 十分な備えとして、高額な保険金額を設定することが推奨される。 |

| 無制限の保険 | 近年、保険金額を無制限に設定できる保険会社が増加。賠償金の上限がないため、高額な賠償金が発生しても全額保険でカバーされる。 |

| 無制限のメリット・デメリット | メリット:万が一の事故に備えて大きな安心を得られる。デメリット:保険料は高額になる。 |

| 無制限加入の推奨対象 | 仕事で毎日車を運転する人や、家族を乗せて運転する機会が多い人 |

| 保険料の負担 | 家計にとって大きな負担となるため、自身の運転状況や経済状況を考慮し、慎重に設定する必要がある。 |

| 保険選びのポイント | 安全運転を心掛けること、複数の保険会社の商品を比較し、自分に合った保険料と補償内容のバランスが取れた保険を選ぶこと。 |

まとめ

人が自ら運転する車やバイクによって、誰かを傷つけてしまったり、亡くならせてしまったりする事故は、時に多額の賠償金を支払わなければならない事態を引き起こします。このような状況で、被害を受けた方への補償を充実させるために重要な役割を果たすのが、対人賠償責任保険です。

自動車やバイクを所有する人なら誰もが加入を義務付けられている自賠責保険は、被害者救済のための最低限度の補償を提供します。しかし、交通事故の損害が大きく、自賠責保険の限度額を超えてしまう場合、その差額は加害者自身の負担となります。対人賠償責任保険は、まさにこの自賠責保険では補いきれない損害をカバーするために存在します。

対人賠償責任保険に加入することで、事故の被害者に対する治療費や入院費はもちろんのこと、慰謝料、休業損害、逸失利益、死亡による損害など、幅広い損害項目を補償することができます。また、保険金額は無制限に設定することも可能です。これにより、数千万円、場合によっては億円単位に上るような高額な賠償金が発生した場合でも、経済的な負担を軽減し、安心して生活を続けることができます。

もちろん、安全運転を心がけ、事故を起こさないことが最も大切です。しかしながら、人間はミスを犯す生き物であり、予期せぬ事故の可能性は常に存在します。万が一の事故に備えて、対人賠償責任保険に加入し、適切な補償範囲を設定しておくことは、自分自身と家族、そして社会全体の安心安全を守る上で欠かせないと言えるでしょう。

対人賠償責任保険は様々な種類があり、補償内容や保険料も異なります。保険の内容についてよくわからない場合や、自分に最適なプランを選びたい場合は、保険会社に相談することをお勧めします。専門家のアドバイスを受けることで、より適切な保険を選ぶことができます。事故を起こしてしまった際の対応についても、保険会社に相談することでスムーズな解決を図ることができるでしょう。

| 項目 | 説明 |

|---|---|

| 交通事故の賠償金問題 | 交通事故は多額の賠償金が発生する可能性がある。 |

| 自賠責保険の役割と限界 | 自賠責保険は最低限の補償を提供するが、損害が大きい場合は不足する。 |

| 対人賠償責任保険の役割 | 自賠責保険で補いきれない損害をカバーする。 |

| 対人賠償責任保険の補償範囲 | 治療費、入院費、慰謝料、休業損害、逸失利益、死亡による損害など幅広い。保険金額は無制限設定も可能。 |

| 対人賠償責任保険のメリット | 高額な賠償金が発生した場合でも経済的負担を軽減し、安心して生活できる。 |

| 事故防止の重要性と保険の必要性 | 安全運転が大切だが、万が一の事故に備え、対人賠償責任保険への加入は重要。 |

| 対人賠償責任保険の種類と相談 | 様々な種類があり、補償内容や保険料も異なるため、保険会社への相談が推奨される。 |