みなし相続財産とは?相続における基礎知識

調査や法律を知りたい

『みなし相続財産』って、どういう意味ですか?よくわからないです。

調査・法律研究家

そうですね。『みなし相続財産』は、相続の時に実際に分けられる財産を計算するためのものなんですよ。亡くなった人の財産に、生前にもらった特別受益という財産を足して、寄与分という特別な貢献をした人がいる場合は、その分の財産を引いたものを指します。

調査や法律を知りたい

亡くなった人の財産に、生前にもらった財産を足すんですか?どうしてですか?

調査・法律研究家

生前に一部の相続人だけが財産をもらっていたら、公平ではないですよね。だから、相続時にすべてまとめて計算し直す必要があるんです。寄与分を引くのも同じ考え方で、貢献した人が正当な報酬を受け取れるようにするためです。そうすることで、より公平な相続を実現できるんですよ。

みなし相続財産とは。

亡くなった人の遺産に、生前に特別にもらった財産を足し、その人のために特別に貢献した分の財産を引いたものを、「みなし相続財産」と言います。

はじめに

人が亡くなった時、その人の財産は親族に引き継がれます。これを相続と言いますが、この相続において、財産を分ける際に重要な考え方が「みなし相続財産」です。これは、故人が残した財産を正しく把握し、偏りなく分けるために必要な考え方です。この記事では、みなし相続財産の基本的な考え方や計算方法、関連語との関わりについて説明します。

相続は、誰にでも起こりうる身近な出来事です。故人の財産は、法律で定められた相続人に引き継がれます。遺産には、現金や預貯金、不動産、株券など様々なものがあります。これらの財産を相続人へ適切に分けるためには、故人が所有していた財産の全体像を正確に把握することが不可欠です。そこで登場するのが「みなし相続財産」という考え方です。

みなし相続財産とは、実際には故人の遺産ではないものの、遺産分割の際に遺産と同じように扱われる財産のことです。例えば、故人が生前に贈与した財産や生命保険金などが該当します。これらの財産は、故人の意思によって特定の人に渡されたものですが、相続財産と合わせて考えることで、より公平な遺産分割が可能になります。

みなし相続財産を計算するには、まず相続財産の総額を算出し、次にみなし相続財産として加算すべき財産を特定します。そして、それらを合計することで、遺産分割の基準となる財産の総額が確定します。みなし相続財産には様々な種類があり、それぞれ計算方法が異なりますので、注意が必要です。

相続に携わる人はもちろんのこと、そうでない人も、将来のためにみなし相続財産の基本的な知識を身につけておくことは大切です。この記事を通して、みなし相続財産への理解を深め、円滑な相続手続きを進める一助となれば幸いです。

| 用語 | 説明 |

|---|---|

| 相続 | 人が亡くなった時、その人の財産が親族に引き継がれること。 |

| みなし相続財産 | 実際には故人の遺産ではないものの、遺産分割の際に遺産と同じように扱われる財産のこと。例:生前贈与、生命保険金など。 |

| 遺産分割 | 相続財産を相続人へ分けること。みなし相続財産も考慮して行われる。 |

| みなし相続財産の計算 | 相続財産の総額 + みなし相続財産 = 遺産分割の基準となる財産の総額。種類によって計算方法が異なる。 |

みなし相続財産の定義

「みなし相続財産」とは、亡くなった方が残した財産の総額を計算するための考え方です。

相続が発生した時点の実在する財産だけを見るのではなく、生前に特定の相続人に対して贈与された財産(特別受益と呼ばれるもの)も加え、さらに、他の相続人が被相続人の財産の維持または増加に貢献した寄与分を差し引いて計算します。

簡単に言うと、亡くなった方の財産を公平に分けるために、生前に贈与された財産や相続人の貢献度も考慮に入れるということです。

例えば、父親が亡くなり、兄と弟が相続人だとします。父親は生前、兄に家を贈与していました。この場合、家の価値は兄が既に取得しているものですが、みなし相続財産の計算上は相続財産の一部として扱われます。

もし、みなし相続財産という考え方がないと、兄は家と父親の残した財産の両方、弟は父親の残した財産だけを相続することになり、不公平が生じる可能性があります。

また、弟が父親の事業を手伝い、事業の拡大に貢献していたとします。この弟の貢献は「寄与分」として認められ、相続財産から一定額を受け取ることができる場合があります。

このように、みなし相続財産を計算することで、生前贈与や相続人の貢献を考慮し、より公平な遺産分割を実現できます。

相続人間の争いを避けるためにも、みなし相続財産の考え方は非常に重要です。

| 項目 | 説明 |

|---|---|

| みなし相続財産 | 亡くなった方が残した財産の総額を計算するための考え方。生前贈与や相続人の貢献度も考慮。 |

| 特別受益 | 生前に特定の相続人に対して贈与された財産。みなし相続財産に含まれる。 |

| 寄与分 | 他の相続人が被相続人の財産の維持または増加に貢献した分。みなし相続財産から差し引かれる。 |

| 計算方法 | (相続発生時の実在財産) + (特別受益) – (寄与分) |

| 目的 | より公平な遺産分割を実現し、相続人間のもめ事を避ける。 |

| 例:兄への家の贈与 | 兄は家とその他の財産を相続する可能性があり、みなし相続財産がないと不公平が生じる。 |

| 例:弟の事業貢献 | 弟の貢献は寄与分として認められ、相続財産から一定額を受け取ることができる。 |

特別受益とは

特別受益とは、亡くなった方が生前に、特定の相続人に対して、他の相続人よりも特別に大きな利益となる贈与をした場合、その贈与を指します。これは、結婚資金や住宅購入資金、教育資金、事業の開業資金など、様々なものが該当します。

相続が発生すると、故人の遺産は相続人全員で分け合うことになりますが、生前に既に一部の相続人が大きな財産を受け取っていた場合、それを無視して遺産分割を行うと不公平が生じます。そこで、特別受益という制度があり、生前に受け取った特別な贈与を、遺産分割の際に考慮に入れることになっています。

具体的に説明すると、特別受益があった場合、その贈与額は『みなし相続財産』として、本来の遺産に加算されます。そして、このみなし相続財産を基に、各相続人の相続分が計算されます。

例えば、父親が亡くなり、長男と次男が相続人だったとします。父親は生前に、長男に家を建てるための資金として1億円を贈与していました。父親の遺産は2億円だった場合、みなし相続財産は、遺産2億円に特別受益の1億円を加えた3億円となります。長男と次男が法定相続分で相続すると仮定すると、本来であれば、2億円の遺産を2人で等分し、それぞれ1億円ずつ相続することになります。しかし、長男は既に1億円を受け取っているので、遺産分割においては、長男が既に特別受益を受けている事実を加味する必要があります。そこで、みなし相続財産の3億円を基準として計算すると、長男と次男はそれぞれ1億5千万円ずつ相続する権利があると計算されます。長男は既に1億円を受け取っているので、残りの5千万が実際の相続分となります。次男は1億5千万を相続します。

このように、特別受益を考慮することで、相続人間での公平性を保つことができるのです。ただし、全ての生前贈与が特別受益とみなされるわけではありません。通常の生活費や、社会通念上相当と認められる贈与は、特別受益には該当しません。あくまでも、他の相続人と比べて、特別に大きな利益を受けた場合にのみ、特別受益が認められます。

寄与分とは

相続においては、遺産を法定相続分で分けることが原則です。しかし、中には被相続人の生前に特別な貢献をした相続人がいる場合があります。例えば、家業を手伝ったり、長期間にわたり介護をしたりといったことです。このような場合、その相続人の努力を正当に評価するために「寄与分」という制度が設けられています。寄与分とは、相続人の一人が被相続人の事業や財産の維持または増加に特別に貢献した場合に、その貢献度に応じて認められる制度です。

具体的にどのような場合に寄与分が認められるかというと、被相続人の事業に無償で長年手伝ったり、献身的に介護を行ったりした場合などが挙げられます。もちろん、これらの行為が被相続人の財産の維持または増加に貢献したと認められることが必要です。単に同居していたり、日常的な家事を手伝っていたというだけでは、寄与分は認められません。被相続人の財産形成にどれほど貢献したか、客観的に見て相当な貢献があったと言えるかどうかが重要なポイントとなります。

寄与分は、相続財産を計算する際に控除されます。つまり、寄与分が認められると、本来の相続財産から寄与分を差し引いた金額を基に遺産分割が行われます。これは、貢献した相続人の努力を正当に評価し、公平な遺産分割を実現するために重要な制度です。例えば、被相続人の事業を長年無償で手伝ってきた相続人がいる場合、その貢献度は寄与分として認められ、本来の相続財産から控除されます。これにより、貢献した相続人は、その努力に見合った相続分に加えて、寄与分という形で更なる財産を受け取ることができるのです。寄与分の金額は、家庭裁判所での調停や審判で決定されます。その際、貢献の内容、期間、被相続人の財産状況など様々な要素が考慮されます。

寄与分は、相続人間で争いになることも多い複雑な問題です。相続に際しては、専門家である弁護士や司法書士などに相談することをお勧めします。

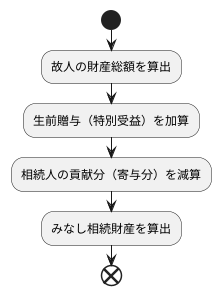

計算方法と具体例

故人が残した財産の総額に、特定の相続人が生前に受けた贈与を加え、さらに相続人の貢献度に応じて一定額を差し引くことで、法定相続分を計算するための基準となるみなし相続財産を算出します。この計算方法は、遺産分割協議を行う際に、より公平な分割を実現するために用いられます。

まず、故人がこの世を去った時点で所有していたすべての財産、つまり現金、預貯金、不動産、株式、貴金属などを合計し、財産の総額を算出します。

次に、特定の相続人が生前に故人から特別に贈与を受けていた場合、その贈与額を特別受益として、先に算出した財産の総額に加算します。特別受益とは、結婚祝い、住宅購入資金、教育資金など、通常の贈与とは異なる、特別な目的のために贈与された財産のことを指します。

最後に、相続人のうち、故人の事業や生活の維持に貢献した人がいる場合、その貢献度に応じて評価された金額を寄与分として、これまでの合計額から差し引きます。寄与分とは、故人の介護や看護、事業への貢献など、無償で提供された労力や金銭的な援助に対する評価額です。

これらの計算を経て、最終的に算出された金額がみなし相続財産となります。

具体的な例を挙げると、故人が1000万円の財産を残し、生前に長男に200万円の住宅購入資金を贈与し、次男が故人の事業に貢献したことで100万円の寄与分が認められた場合、みなし相続財産は、1000万円(財産総額)+ 200万円(特別受益)- 100万円(寄与分)= 1100万円となります。このように、特別受益と寄与分を考慮することで、相続人間の実質的な公平性を図り、より適正な遺産分割を実現することが可能となります。

まとめ

人が亡くなった後、その人の財産はどのように分けられるのか、これは多くの人が関心を持つ大切な問題です。遺産分割の話し合いをする際に重要なのが「みなし相続財産」という考え方です。これは、単純に残された財産を分けるだけでなく、生前に特定の子供や親族に与えられた財産、いわゆる特別受益と、亡くなった人の財産の維持や増加に貢献した人の寄与分を考慮に入れた財産のことです。

例えば、父親が亡くなり、兄が既に生前贈与として家をもらっていたとします。この場合、兄がもらった家は特別受益となり、遺産分割の際に考慮しなければなりません。残された財産だけを見ると不公平に思えるかもしれませんが、生前贈与も合わせて考えることで、より公平な分割を目指せるのです。

また、母親が病気の父親を長年介護していたとします。このような献身的な介護は寄与分として認められる可能性があります。つまり、母親は介護という形で父親の財産維持に貢献したと見なされ、遺産分割においてその貢献度が考慮されるのです。

みなし相続財産は、特別受益を加え、寄与分を差し引くという計算で求められます。具体的な計算方法は複雑になる場合もあるため、専門家に相談するのが良いでしょう。司法書士や弁護士などの専門家は、相続に関する法律に精通しており、個々の状況に応じた適切なアドバイスをしてくれます。

相続は、家族間の関係に影響を与えるデリケートな問題です。感情的なもつれが生じることも少なくありません。みなし相続財産を正しく理解し、専門家の助言も得ながら、円満な解決を目指しましょう。この記事が、少しでも皆様のお役に立てれば幸いです。