増担保とは?追加担保の謎を解く

調査や法律を知りたい

『増担保』って、どういう時にするの?抵当権を設定した後、追加で担保を出すってどういうこと?

調査・法律研究家

いい質問だね。例えば、家を担保にしてお金を借りたとする。その家が火事で一部燃えてしまい、価値が下がったとしよう。すると、貸した側から見ると、担保の価値が減ってしまい、もしお金が返せなくなった場合に困ってしまう。そこで、追加で別の土地を担保として差し出すことで、担保の価値を補うんだ。これが増担保だよ。

調査や法律を知りたい

なるほど。家が燃えて価値が下がった時に、別の土地を担保に追加するってことですね。じゃあ、最初から家と土地、両方を担保にしておけばいいんじゃないですか?

調査・法律研究家

それもできるけど、最初から多くの担保を求められると、借りる側は負担になるよね。将来、何かあった時に、必要に応じて追加で担保を出すという方法もあるんだよ。

増担保とは。

抵当権を設定した後に、さらに追加で担保となるものを提供することを増担保といいます。これは、既に担保としていたものが無くなった場合や壊れてしまった場合などに行われます。

増担保の定義

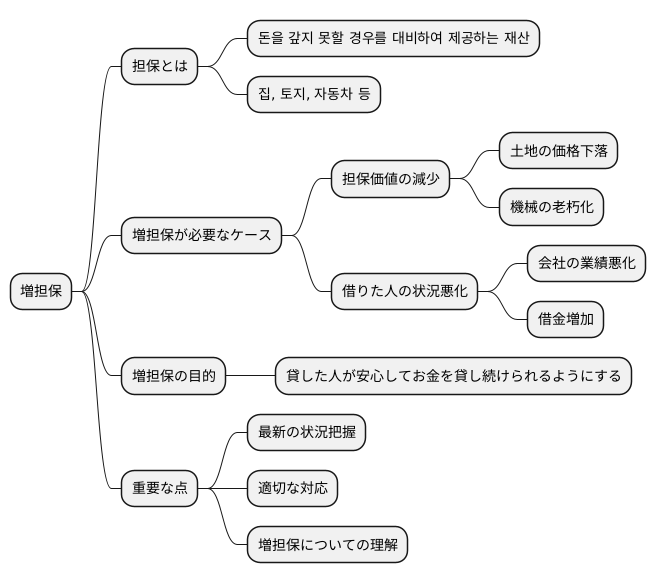

増担保とは、既に差し出している担保に何かを付け加えることを指します。これは、お金を借りた人がきちんと返済できるように、貸した人がより安心するための仕組みです。家を買うためにお金を借りる時、その家を担保にすることがよくあります。しかし、もし何かの理由で家の価値が下がってしまうと、貸した人は不安になります。そこで、借りた人に追加の担保を求めることがあります。これが増担保です。

増担保を求めることで、貸した人はお金を回収できる可能性を高くすることができます。一方、お金を借りた人にとっては、追加の担保を出すことで、より良い条件でお金を借りられる機会も出てきます。例えば、金利が下がったり、借りられる金額が増えたりする可能性があります。

増担保は、お金の貸し借りにおいて重要な役割を担っています。安全にお金のやり取りをするためには、この仕組みについてきちんと理解しておくことが大切です。具体的には、既に差し出している担保の価値が下がった時や、お金を借りた人の信用が揺らいだ時に、増担保を求められることがあります。また、新しくお金を借りる際にも、増担保が必要になる場合もあります。

増担保は、貸す側と借りる側の両方にとって、危険を減らすための大切な仕組みです。貸す側は、お金を回収できないかもしれないという不安を和らげることができます。借りる側は、増担保を提供することで、貸し渋りを防ぎ、必要なお金を得る機会を確保することができます。このように、増担保は、お金の貸し借りにおける重要な役割を果たし、取引を円滑に進める上で欠かせないものとなっています。

| 増担保とは | 既に差し出している担保に追加する行為 |

|---|---|

| 目的 | 貸し手がより安心して融資を行うため |

| 例 | 住宅ローンで、家の価値下落時に追加担保を求める |

| 貸し手側のメリット | お金を回収できる可能性が高まる |

| 借り手側のメリット | より良い条件(低金利、高額融資など)で借りられる機会 |

| 増担保が必要な場合 | 既存担保の価値下落、借り手の信用低下、新規融資時 |

| 貸し手側のメリット(詳細) | 回収不能リスクの軽減 |

| 借り手側のメリット(詳細) | 貸し渋り防止、必要資金の確保 |

| 役割 | お金の貸し借りにおけるリスク軽減、取引の円滑化 |

増担保の必要性

お金を貸す時は、借りた人がきちんと返せるように保証が必要です。この保証の一つとして、担保があります。担保とは、お金を返せなくなった場合に備えて、代わりに差し出す財産のことです。家や土地、車など色々なものが担保になります。しかし、この担保の価値は常に一定ではありません。時間の経過と共に価値が変わることもあります。

例えば、家や土地を担保にしたとします。土地の値段は常に変動します。もし担保にした土地の価格が下がったらどうなるでしょうか。お金を貸した人は、借りたお金をきちんと回収できるか心配になります。土地の価格が下がるということは、もしお金を返せなくなった時に、担保を売っても借りたお金を全額回収できない可能性があるからです。このような時、貸した人は追加の担保を求めることがあります。これが増担保です。

担保とするものは、家や土地だけではありません。機械なども担保になります。しかし、機械は使っているうちに古くなり、価値が下がります。これも担保価値の減少につながります。あるいは、担保に関係なく、お金を借りた人の状況が悪化した場合にも、増担保が必要になることがあります。例えば、会社がお金を借りている場合、会社の業績が悪くなったり、借金が増えたりすると、返済能力が低下したとみなされます。貸した人は、お金を確実に回収するために、担保の追加、つまり増担保を要求することがあります。

このように増担保は、貸した人が安心してお金を貸し続けられるようにするためのものです。増担保が必要かどうかは、担保の価値の変動やお金を借りた人の状況によって変わります。常に最新の状況を把握し、適切な対応をすることが大切です。お金を貸す側も借りる側も、増担保についてきちんと理解しておくことが重要です。

増担保と抵当権

お金を貸し借りする際、借りたお金を確実に返すことを約束するために、財産を担保にすることがあります。この担保には様々な種類がありますが、土地や建物といった不動産を担保とする場合に用いられるのが抵当権です。抵当権を設定することで、もし借りた人がお金を返せなくなってしまった場合、貸した人は担保となっている不動産を売却してお金に換え、貸したお金を回収することができます。

この抵当権に関連して、増担保と呼ばれるものがあります。増担保とは、最初に設定した担保の価値が何らかの理由で下がってしまうなど、貸した人にとって返済のリスクが高まった場合に、追加で担保を提供してもらうことを指します。例えば、住宅ローンを組む際に住宅を抵当に入れてお金を借りたものの、その住宅の価値が下がってしまった場合、貸した金融機関は追加の担保、つまり増担保を求めることがあります。

この増担保として提供されるものは、別の不動産の場合もありますし、株や債券といった有価証券の場合もあります。増担保を設定することで、貸した人はより安心してお金を貸し続けることができます。一方、借りた人にとっては、より多くのお金を借りることができる可能性が出てきます。

しかし、増担保を設定するということは、それだけ多くの財産がリスクにさらされるということでもあります。もしお金を返済できなくなってしまった場合、最初に設定した担保だけでなく、増担保として提供した財産も失う可能性があるからです。そのため、増担保を設定する際には、その利益と危険性をじっくりと比較検討する必要があります。

抵当権や増担保に関する法律や手続きは複雑で、専門家でなければ理解するのが難しい部分も多いです。そのため、もし抵当権や増担保を設定する際は、法律の専門家、例えば弁護士や司法書士などに相談し、適切な助言を受けるようにしましょう。そうすることで、思わぬトラブルを避けることができるはずです。

| 用語 | 説明 | メリット | デメリット/リスク | 注意点 |

|---|---|---|---|---|

| 抵当権 | 不動産を担保にお金を借りる際に設定される権利。返済不能時は担保を売却して回収できる。 | 貸し手: 返済保障 借り手: 融資を受けられる |

借り手: 返済不能時に担保を失う | – |

| 増担保 | 既存の担保価値下落など、貸し手のリスク増加時に追加で提供される担保。不動産、有価証券など。 | 貸し手: より安心な貸付 借り手: 追加融資の可能性 |

借り手: より多くの財産がリスクにさらされる | 利益と危険性を比較検討 専門家(弁護士、司法書士)に相談 |

増担保の法的側面

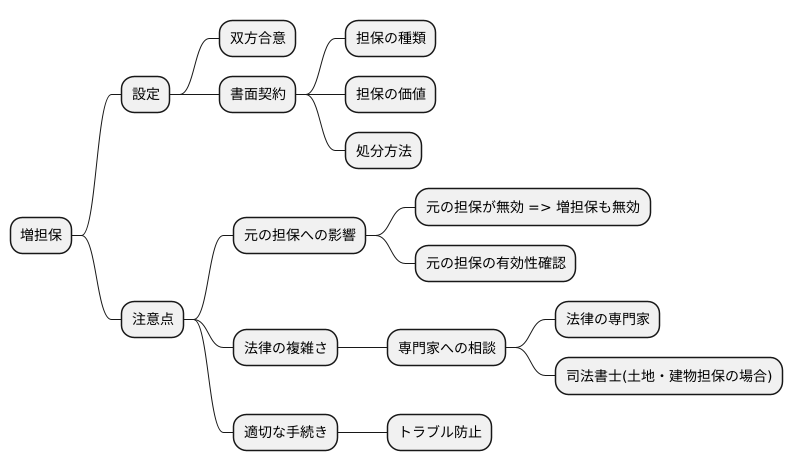

お金を貸し借りする際に、より確実な返済を求めて追加の担保を設定することを増担保と言います。この増担保には、様々な法律上の注意点があります。まず、増担保を設定するには、お金を貸す側と借りる側の双方が合意しなければなりません。口約束だけではトラブルの元となるため、必ず書面で契約を交わすことが重要です。契約書には、追加で担保とするものの種類や、どれだけの価値があるのか、もしお金が返済されなかった場合に担保をどのように処分するかといった細かい内容を明記する必要があります。

増担保は、もともと設定されていた担保に追加する形で設定されます。そのため、元の担保に問題があると、増担保にも影響が及ぶ可能性があります。例えば、最初の担保が無効と判断された場合、追加で設定した増担保も無効になってしまうことがあります。増担保を設定する際は、元の担保が有効であるかどうかをしっかりと確認することが大切です。

増担保に関連する法律は複雑で分かりにくい部分が多く、場合によっては解釈が異なることもあります。そのため、法律の専門家に相談することが重要です。特に、土地や建物を担保とする場合は、登記などの手続きが必要となるため、司法書士などの専門家の力を借りることをお勧めします。適切な手続きを踏まずに増担保を設定してしまうと、後々大きなトラブルに発展する可能性があります。事前にしっかりと準備し、安全な取引を行うように心掛けましょう。

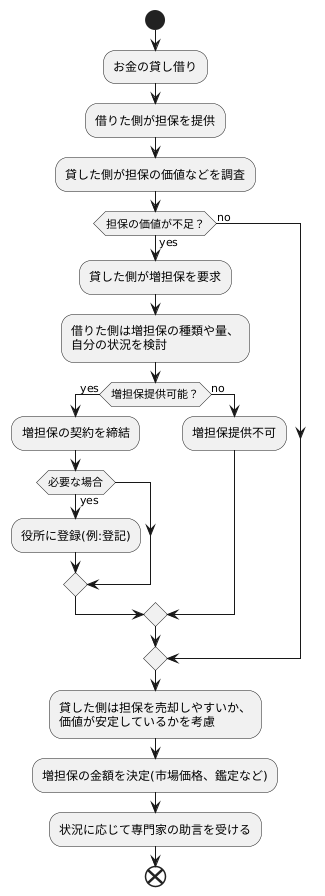

増担保の実務

お金を貸し借りする際に、借りた側が返すお金の保証として物を提供することがあります。これを担保と言います。そして、状況によっては、元々提供されていた担保に加えて、さらに担保を追加で提供するよう求められる場合があります。これを増担保と言い、この増担保に関する実際の手続きが増担保の実務です。

増担保の実務は、まずお金を貸した側と借りた側の話し合いから始まります。貸した側は、借りた側の財産状況や、既に提供されている担保の価値などをじっくりと調べます。現在の担保ではお金が返ってこないかもしれないと判断した場合、借りた側に増担保の提供を求めます。

借りた側は、求められた増担保の種類や量、そして自分の状況を考え、増担保を提供できるかどうかを判断します。例えば、土地や建物、車や株券など、様々なものが担保になり得ます。提供できるものとできないもの、そして提供しても生活に支障がないかを慎重に見極める必要があります。

両方が納得したら、増担保の契約を結びます。契約の内容によっては、役所に登録するなどの手続きが必要になる場合もあります。例えば、土地や建物を担保にする場合は、法務局で登記を行う必要があります。

貸した側は、担保を売ってお金に換えることが容易かどうか、また価値が安定しているかどうかを考え、適切な担保の種類を選びます。担保の価値が急に下がってしまうと、いざという時にお金を回収できない可能性があるからです。

増担保の金額を決めるのも大切なことです。金額は、市場の価格や専門家の鑑定などを基に決まります。増担保は、お金を貸した側が安心して貸し続けられるようにするためのものなので、適切な金額を設定することが重要です。

増担保の実務は、それぞれの状況によって大きく変わるため、法律やお金の専門家の助言を受けながら進めるのが安全です。特に、土地や建物を担保にする場合は、登記などの複雑な手続きが必要になるので、司法書士などの専門家に相談することをお勧めします。