リスケジュール:返済計画の見直し

調査や法律を知りたい

『リスケジュール』って、よく聞く言葉ですが、具体的にどういう意味ですか?

調査・法律研究家

簡単に言うと、お金の返済計画を見直すことだよ。例えば、住宅ローンや事業の借入金など、金融機関からお金を借りている人が、様々な事情で返済が難しくなった時に、返済の条件を変えてもらうことを指します。

調査や法律を知りたい

返済の条件を変えるって、具体的にはどんなふうに変わるのですか?

調査・法律研究家

例えば、毎月の返済額を減らしてもらったり、返済期間を延ばしてもらったり、一時的に返済を待ってもらったりすることがあります。状況に応じて、金融機関と相談して、無理なく返済できるような計画に変更していくんだ。

リスケジュールとは。

お金を借りている銀行や金融機関などに、お金の返済が難しくなった場合、返済の時期を遅らせてもらったり、毎月返す金額を減らしてもらったり、返済の条件を変えてもらうことを、『リスケジュール』と言います。

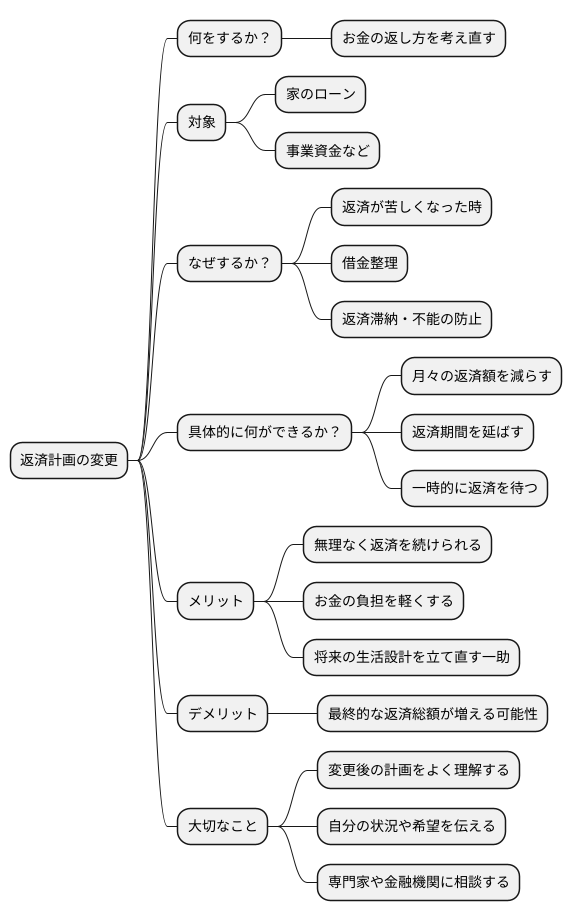

返済計画の変更

お金を借りた時の返済計画を変更することを、一般的に返済計画の変更と言います。これは、もともと決めていたお金の返し方を、改めて考え直すことです。家のローンや会社の事業のためのお金など、様々な借り入れがこの変更の対象となります。

例えば、毎月返すお金が苦しくなった時、お金を貸してくれた金融機関に相談して、返済条件を変えることができます。具体的には、毎月返すお金を減らしたり、返す期間を延ばしたり、一時的に返済を待ってもらったりすることが考えられます。

返済計画の変更は、借金を整理するための一つの方法として行われることが多く、返済が滞ったり、返済ができなくなってしまうことを防ぐための大切な方法です。

計画を見直すことで、無理なく返済を続けられるようになり、お金の負担を軽くすることができます。ただし、返済期間が延びることで、最終的に返すお金の総額が増えることもあるため、変更後の返済計画をよく理解することが大切です。また、金融機関との話し合いの中で、自分の状況や希望をきちんと伝えることも重要です。返済計画の変更は、将来の生活設計を立て直すための一助となるため、悩んでいる人は早めに専門家や金融機関に相談してみましょう。

リスケジュールの種類

お金を借りた際に、様々な事情で返済計画の見直しが必要になることがあります。これをリスケジュールと言い、大きく分けて三つの方法があります。

一つ目は、毎月の返済金額を減らす方法です。現在の返済金額が家計を圧迫している場合、より少ない金額に変更することで生活への負担を軽くすることができます。例えば、毎月十万円返済していたところを七万円に減額する、といった具合です。ただし、返済金額が減る分、返済期間が延びる、あるいは総返済額が増える可能性がありますので、注意が必要です。

二つ目は、返済期間を延ばす方法です。毎月の返済金額は少なくできますが、返済期間が長くなるほど、支払う利息の総額は増える傾向があります。例えば、十年で返済する予定だったものを十五年に延ばすことで、毎月の返済額を減らすことができます。ただし、長期間に渡って返済を続けることになるため、将来の生活設計への影響も考慮しなければなりません。

三つ目は、返済を一定期間猶予してもらう方法です。病気や失業など、予期せぬ出来事で返済が困難になった場合に利用されます。一定期間、元金や利息の返済を猶予してもらうことで、生活の立て直しに専念できます。ただし、猶予期間中にも利息が発生する場合がありますので、事前に確認が必要です。また、猶予期間終了後は、通常通り返済を再開しなければなりません。

どの方法を選ぶのが最適かは、個々の状況や借り入れ先の判断によって異なります。返済計画に行き詰まりを感じたら、一人で悩まずに、まずは借り入れ先に相談してみることが大切です。専門の担当者が、状況に合った解決策を一緒に考えてくれます。

| リスケジュール方法 | 概要 | メリット | デメリット |

|---|---|---|---|

| 毎月の返済金額を減らす | 現在の返済金額を減額する。 | 家計への負担軽減 | 返済期間の延長、総返済額の増加 |

| 返済期間を延ばす | 返済期間を延長する。 | 毎月の返済金額の減少 | 支払利息の総額増加、長期間の返済 |

| 返済を一定期間猶予する | 一定期間、元金や利息の返済を猶予する。 | 生活立て直しの時間確保 | 猶予期間中の利息発生、猶予期間終了後の返済再開 |

リスケジュールのメリット

{お金のやりくりが楽になる}という点が、組み直しの大きな利点です。毎月返すお金が減ることで、家計のやり繰りが楽になり、日々の生活に必要な費用に使えるお金を増やすことができます。例えば、食費や光熱費、子供の教育費など、他の大切な出費に余裕を持つことができるため、生活全体の質を向上させることに繋がります。

また、{返済期間が長くなる}ことで、長い目で見て計画を立て直すことが可能になります。無理のない返済計画を立てることで、精神的な負担も軽減されます。毎月の返済額が減るだけでなく、返済期間が長くなることで、将来の収入や支出の変化にも柔軟に対応できるようになります。

{一時的に返済を猶予してもらえる}という点も大きなメリットです。不意の病気や失業など、予期せぬ出来事で収入が減ってしまった場合でも、返済を一時的に猶予することで、生活の立て直しを図ることができます。猶予期間中に収入源の確保や支出の見直しを行い、状況が落ち着いてから返済を再開することで、無理なく借金を返済していくことができる可能性が高まります。

さらに、組み直しをすることで、督促状や電話が止まるといった効果も期待できます。督促は精神的な負担が大きいため、督促が止まることで、落ち着いて生活の立て直しに専念できるようになります。督促が止まることで、家族や職場への影響も最小限に抑えることができます。

このように、組み直しは、お金の負担を軽くし、生活を安定させるための重要な手段と言えるでしょう。生活再建の第一歩として、組み直しを検討してみる価値は大いにあります。

| 組み直しの利点 | 詳細 |

|---|---|

| お金のやりくりが楽になる | 毎月返すお金が減ることで家計のやり繰りが楽になり、食費や光熱費、子供の教育費など他の大切な出費に余裕が持てる。 |

| 返済期間が長くなる | 長い目で見て計画を立て直すことが可能になり、将来の収入や支出の変化にも柔軟に対応できるようになる。 |

| 一時的に返済を猶予してもらえる | 不意の病気や失業など、予期せぬ出来事で収入が減ってしまった場合でも、返済を一時的に猶予することで生活の立て直しを図ることができる。 |

| 督促状や電話が止まる | 督促による精神的な負担が軽減され、家族や職場への影響も最小限に抑えることができる。 |

リスケジュールのデメリット

借り入れの返済計画を変更する、いわゆるリスケジュールには、一見ありがたい利点があるように見えても、実は思わぬ落とし穴も潜んでいます。返済の負担を軽くするために期間を延長した場合、月々の支払額は確かに減りますが、最終的に支払う金額は逆に増えてしまうことがよくあります。これは、返済期間が長引くほど利息の支払総額が増えるためです。元金が減るペースよりも利息が膨らむペースの方が速くなってしまうため、結果として借金総額が増えてしまうのです。

また、リスケジュールをしたという事実は、信用情報機関に記録されます。信用情報にリスケジュールの記録が残ると、その情報は将来の借り入れ審査に影響を及ぼす可能性があります。例えば、住宅ローンや自動車ローンなど、大きな金額の借り入れを検討している場合、審査が厳しくなったり、希望する金額を借り入れられなかったりする可能性が出てきます。これは、リスケジュールをしたという事実が、返済能力に問題があるのではと金融機関に思われてしまうためです。

さらに、すべての金融機関がリスケジュールに応じてくれるとは限りません。金融機関は、借り手の返済能力や経済状況などを総合的に判断し、リスケジュールを認めるかどうかを決定します。そのため、たとえリスケジュールを希望しても、審査の結果によっては認められない場合もあります。また、希望する返済計画どおりに変更できない場合もあります。例えば、返済期間の延長を希望しても、金融機関が認めてくれる期間は希望よりも短い期間になってしまう可能性もあります。

このように、リスケジュールには様々なデメリットが存在します。ですので、リスケジュールを安易に選択するのではなく、まずは家計を見直し、支出を減らすなど、他の方法で返済計画を立て直すことを検討することが大切です。もしリスケジュールを検討する場合は、事前に金融機関に相談し、メリットとデメリットを十分に理解した上で、慎重に判断する必要があります。

| メリット | デメリット |

|---|---|

| 月々の支払額の軽減 | 支払総額の増加 |

| 信用情報への影響 | |

| 必ず認められるとは限らない | |

| 希望通りの計画変更ができるとは限らない |

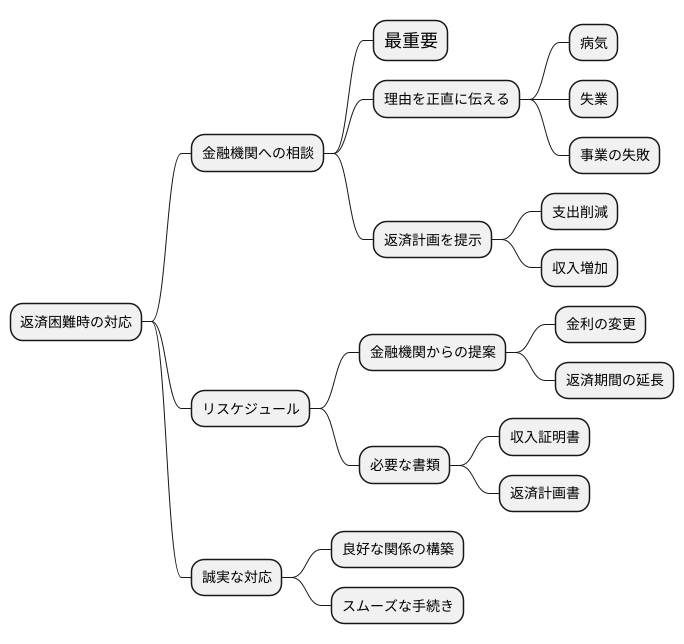

金融機関との相談

お金を借りている金融機関への返済が難しくなった時、まず一番大切なのは、お金を貸してくれた金融機関に相談することです。返済計画の見直し、いわゆるリスケジュールを検討する前に、必ず金融機関に連絡を取りましょう。

なぜ返済が難しくなったのか、その理由を包み隠さず正直に伝えましょう。病気や失業、事業の失敗など、具体的な事情を詳しく説明することが重要です。そして、これからどのように返済していくのか、具体的な計画を立て、金融機関の担当者に提示しましょう。例えば、収入が減った場合は、支出をどのように減らすのか、あるいは収入を増やすためにどのような取り組みをするのか、具体的に説明することで、金融機関の理解と協力を得やすくなります。

自分の状況を正確に伝えることで、金融機関は状況に合った適切なリスケジュールの方法を提案してくれます。金利の変更や返済期間の延長など、様々な方法があるので、担当者とよく相談し、自分に合った方法を選びましょう。また、リスケジュールには、収入を証明する書類や、今後の返済計画を記した書類など、様々な書類が必要となる場合があります。必要な書類や手続きについても、忘れずに確認しておきましょう。

金融機関とのやり取りでは、常に誠実な態度で、担当者と良好な関係を築くことが大切です。焦らず、落ち着いて対応することで、手続きもスムーズに進みます。返済が困難な状況に陥ると不安な気持ちになりますが、一人で抱え込まずに、まずは金融機関に相談することで、解決の糸口が見えてくるはずです。誠実な対応を心がけることで、より良い結果に繋がるでしょう。

専門家への相談

お金のやりくりや法律のことで不安を抱えている時、専門家に相談することは良い方法です。例えば、弁護士やお金の計画を作る専門家などに相談することで、一人ひとりの状況に合った助言をもらえたり、手続きのサポートを受けたりすることができます。

複雑な法律や手続きがよく分からない場合は、専門家に頼ることで安心して進めることができます。借金の整理に関する知識や経験が豊富な専門家は、より良い解決方法を提案してくれるでしょう。

例えば、支払いの計画を変更したい場合、どのような書類が必要で、どのような手順を踏む必要があるのか、専門家は丁寧に教えてくれます。また、変更後の計画が本当に自分に合っているのか、他に良い方法はないのかなど、様々な視点からアドバイスをもらえます。

借金の問題を抱えている場合は、債務整理の方法や、それぞれのメリット・デメリットについても詳しく説明してもらえます。自己破産、任意整理、個人再生など、様々な選択肢の中から、自分の状況に最適な方法を選ぶことができます。

専門家への相談は有料の場合が多いですが、問題をスムーズに解決するための近道となる可能性があります。一人で悩まずに、まずは専門家に相談してみることをお勧めします。相談することで、現状を客観的に把握し、適切な対応策を見つけ出すことができるでしょう。また、精神的な負担も軽減され、前向きに問題解決に取り組めるようになるはずです。

| 相談内容 | 相談によるメリット |

|---|---|

| お金のやりくり | 一人ひとりの状況に合った助言、手続きのサポート |

| 法律問題 | 安心して手続きを進めることができる、より良い解決方法の提案 |

| 支払いの計画変更 | 必要な書類や手順の説明、変更後の計画の妥当性、他の方法の提案 |

| 借金問題 | 債務整理の方法(自己破産、任意整理、個人再生など)の説明、それぞれのメリット・デメリットの説明 |

| 全般 | 問題のスムーズな解決、現状の客観的な把握、適切な対応策、精神的な負担軽減 |