人的担保:人の信用で債務を保証する仕組み

調査や法律を知りたい

『人的担保』って、人の信用で借金を保証してもらうってことですよね?よくわからないのですが、例えばどんな場合に使うんですか?

調査・法律研究家

そうですね。人の信用に基づいて保証してもらうことです。例えば、あなたがお店を開きたいとして、銀行からお金を借りる際に、親や信頼できる人に保証人になってもらう場合があります。これが人的担保の一例です。

調査や法律を知りたい

なるほど。じゃあ、もし私がお金を返せなくなったら、保証人になった人が代わりに返さないといけないんですか?

調査・法律研究家

その通りです。だから保証人になるということは、大きな責任を負うということになります。返済能力のない人に安易に保証人になってはいけません。また、お金を借りる人も、保証人に迷惑をかけないよう、きちんと返済計画を立てて実行することが大切です。

人的担保とは。

「人の信頼を借りて、お金の貸し借りを確かなものとすることを『人の担保』といいます。例えば、ある人がお金を借りる時、別の人が『この人が返せなかったら、私が代わりに返します』と約束することで、貸す側も安心してお金を貸すことができます。この約束をする人のことを保証人といい、これが人の担保にあたります。一方、家や土地、宝石など、物の価値で貸し借りを保証することを『物の担保』といいます。例えば、家を担保にお金を借りる場合、もし借りた人がお金を返せなくなったら、その家は代わりに売られて、貸したお金の返済に充てられます。このように、物の価値で保証することを抵当権や質権などといい、これらは物の担保にあたります。」

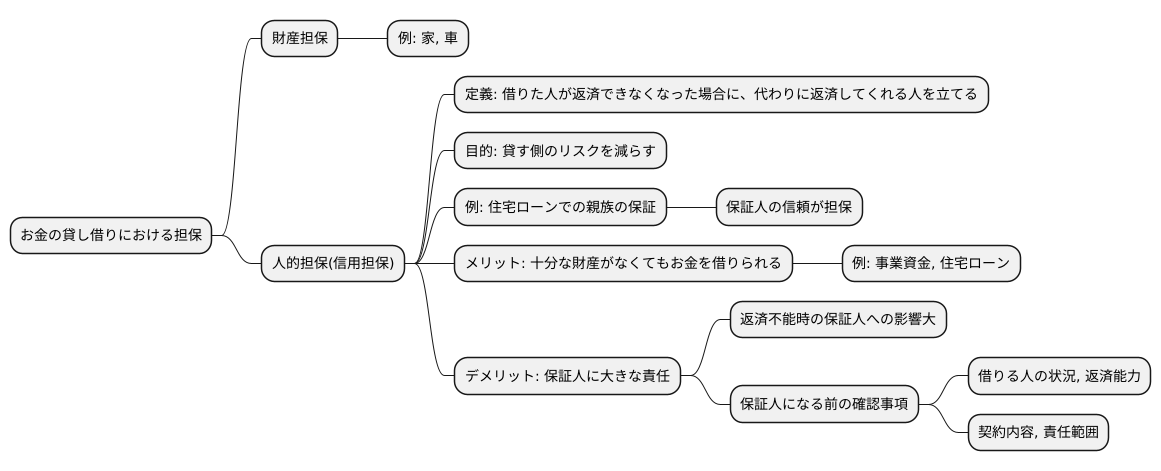

人の信用に基づく担保

お金の貸し借りにおいて、借りたお金を確実に返すために、担保を提供することがよくあります。担保には、家や車といった目に見える財産を担保とするものと、人の信頼を担保とするものがあります。人の信頼を担保とするものを、人の信用担保、あるいは人的担保と呼びます。これは、人の信頼に基づいて返済を保証する仕組みです。人の信用担保とは、借りた人が返済できなくなった場合に、代わりに返済してくれる人を立てることで、貸す側のリスクを減らす方法です。

例えば、家の購入資金を借り入れる住宅ローンを組む際に、親や兄弟などが保証人になる場合があります。この場合、保証人は、もし借りた人が返済できなくなったら、代わりに返済する義務を負います。つまり、保証人の信頼が担保となって、お金を貸す側は安心して貸し出しを行うことができるのです。これは、家や車といった形のある財産を担保とする場合とは異なり、目に見えない信頼関係に基づいた担保です。

人の信用担保は、お金を借りる側が必ずしも十分な財産を持っていない場合でも、お金を借りることができるようにする重要な役割を果たします。特に、事業を始める際の資金調達や、住宅ローンなど、多額の資金が必要な場合に、人の信用担保は有効な手段となります。しかし、保証人には大きな責任が伴います。借りた人が返済できなくなった場合、保証人は代わりに返済しなければならず、自身の生活に大きな影響を与える可能性があります。そのため、保証人になる際には、借りる人の状況や返済能力をよく見極め、慎重に判断する必要があります。また、保証人になる前に、契約内容をよく確認し、どのような責任を負うのかを理解しておくことが大切です。

物的担保との違い

「物の保証」と「人の保証」、この二つの違いを正しく理解することは、お金を貸し借りする上でとても大切です。お金の貸し借りは、しばしば「担保」という仕組みを使って安全性を高めます。担保には大きく分けて二つの種類があります。一つは「物の保証」、もう一つは「人の保証」です。

「物の保証」、正式には物的担保とは、家や車、土地といった具体的な財産を保証とする方法です。例えば、あなたが家を買うためにお金を借りる場合、その家が担保になります。もしあなたが返済できなくなったら、銀行はあなたの家を売って、そのお金で貸したお金を回収します。つまり、物の価値が保証の価値となるのです。物の価値は比較的安定しているので、貸す側にとっては安心材料となります。

一方、「人の保証」、正式には人的担保は、人の信用を保証とする方法です。例えば、あなたが友人に保証人になってもらってお金を借りた場合、もしあなたが返済できなくなったら、代わりに友人が返済する義務を負います。この場合、保証人の支払い能力が保証の価値となります。しかし、人の状況は変わりやすいものです。保証人が病気や失業などで収入が減れば、返済能力も下がってしまいます。そのため、物的担保と比べると、人的担保は貸す側にとってリスクが大きいと言えるでしょう。

物の保証は物の価値が続く限り保証としての効力がありますが、人の保証は保証人の経済状況によってその価値が変わりやすいのです。お金を借りる際はもちろん、人に保証人になってもらう際にも、この二つの違いをしっかりと理解し、責任ある行動をとる必要があります。特に、保証人になることは、自分自身の生活にも大きな影響を与える可能性があることを忘れてはいけません。

| 項目 | 物の保証(物的担保) | 人の保証(人的担保) |

|---|---|---|

| 正式名称 | 物的担保 | 人的担保 |

| 保証対象 | 家、車、土地などの具体的な財産 | 人の信用 |

| 保証の価値 | 物の価値 | 保証人の支払い能力 |

| 例 | 住宅ローン(家が担保) | 友人が保証人になる |

| 返済不能時の対応 | 担保物を売却して回収 | 保証人が代わりに返済 |

| 貸し手にとってのリスク | 比較的低い | 比較的高い |

| 保証の持続性 | 物の価値が続く限り有効 | 保証人の経済状況に依存 |

保証の種類と責任

お金の貸し借りにおいて、借りた人が返済できなくなった場合に備えて、第三者が返済を約束する制度があります。これを保証と言い、大きく分けて二つの種類があります。一つは単純保証、もう一つは連帯保証です。この二つの保証の違いは、債権者、つまりお金を貸した人が、誰にどのような順番で返済を求めることができるのか、という点にあります。

単純保証の場合、借りた人がお金を返済できない状態になっても、債権者はまず借りた本人に対して返済を請求しなければなりません。催促状を送ったり、電話で連絡を取ったり、場合によっては裁判を起こすなどして、借りた本人に返済を促します。それでもなお、借りた人がお金を返済しない場合に初めて、保証人に対して返済を請求することができます。つまり、単純保証では保証人は第二の支払い義務者という立場になります。

一方、連帯保証の場合は全く話が違います。連帯保証の場合、債権者は借りた本人と保証人のどちらにも、同時に返済を請求することができます。借りた本人に請求しても良いですし、保証人に請求しても構いません。どちらに先に請求するかは、債権者の都合で自由に決めることができます。また、保証人に全額の返済を請求することも可能です。これは連帯保証人が借りた本人と同じ第一の支払い義務者とみなされるためです。

このように、連帯保証は単純保証に比べて債権者にとって有利な制度であるため、銀行や消費者金融などの金融機関は、お金を貸す際に連帯保証人を立てることを求める場合がほとんどです。保証人になる際には、自分がどの種類の保証人になっているのかを必ず確認しましょう。単純保証と連帯保証では、保証人の責任の重さが大きく異なります。特に連帯保証は、借りた本人と同じ責任を負うことになるため、安易に引き受けるべきではありません。保証を頼まれた場合は、契約内容をよく理解し、将来のリスクを十分に検討してから判断することが大切です。

| 項目 | 単純保証 | 連帯保証 |

|---|---|---|

| 債権者の請求 | まず借りた人に請求、その後保証人に請求 | 借りた人と保証人に同時に請求可能 |

| 保証人の立場 | 第二の支払い義務者 | 第一の支払い義務者(借りた人と同等の責任) |

| 債権者にとっての有利さ | 不利 | 有利 |

| 注意点 | 安易に引き受けるべきではない |

保証契約の重要性

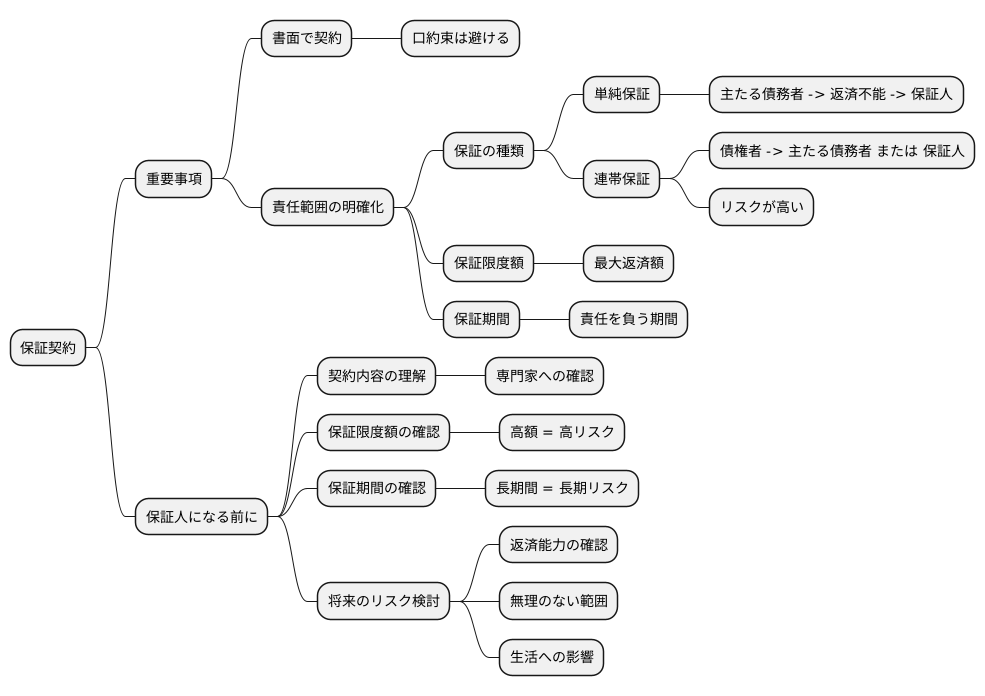

保証契約とは、お金を借りる人(主たる債務者)が返済できなくなった場合に、代わりに返済することを約束する契約です。この契約は、保証人となる人がどのような責任を負うのかを明確にするために非常に重要です。口約束だけで保証人になることは絶対に避け、必ず書面で契約を交わすようにしましょう。書面がないと、後々揉め事が起きた際に、自分がどのような約束をしたのかを証明することが難しくなります。保証契約書には、保証の種類、保証の限度額、保証期間などが記載されます。これらの項目は保証人が負う責任の範囲を定める重要な要素です。

保証の種類には、単純保証と連帯保証の二種類があります。単純保証の場合、債権者はまず主たる債務者に請求し、それでも返済されない場合に初めて保証人に請求できます。一方、連帯保証の場合は、債権者は主たる債務者と保証人のどちらにも、いつでも請求できます。そのため、連帯保証の方が保証人にとってリスクが高いと言えるでしょう。保証限度額とは、保証人が最大でいくらまで返済する義務を負うのかを示す金額のことです。例えば、保証限度額が100万円の場合、保証人は最大で100万円まで返済する責任があります。保証期間とは、保証人が責任を負う期間のことです。例えば、保証期間が5年間の場合、ローン契約が10年間であっても、保証人は最初の5年間だけ責任を負います。

保証人になる前に、契約内容をよく理解しておくことが大切です。契約書に書かれている言葉の意味が分からない場合は、債権者や法律の専門家に確認するようにしましょう。特に保証限度額は、保証人が負うリスクを左右する重要な項目です。保証限度額が高額であるほど、保証人の負担は大きくなります。また、保証期間についても注意が必要です。保証期間が長ければ長いほど、保証人が責任を負う期間も長くなります。保証契約を結ぶ際には、将来のリスクについてもしっかりと検討することが重要です。安易に保証人になることは避け、本当に返済できるのかどうかを慎重に見極める必要があります。自分の経済状況を考慮し、無理のない範囲で保証人になるようにしましょう。将来、主たる債務者が返済できなくなった場合、保証人としての責任を果たせなければ、自分の生活にも大きな影響が出てしまいます。

人的担保と探偵調査

人の保証となって借金の肩代わりをする場合、保証人となる人の信頼できる情報はとても大切です。お金を貸す人は、保証人がきちんと返済できるかを確認するため、専門の調査員に依頼することがあります。調査員は、保証人がどれくらい財産を持っているか、どれくらい収入があるか、どこで働いているかなどを調べ、信頼できる情報かを集めます。また、お金を借りた人が返済を遅らせた場合、調査員はどこにいるのか、どんな財産を持っているのかを調べます。これらの調査は、お金を回収できる見込みを高めるために大切な役割を果たします。

調査員は、法律で決められた範囲内で調査を行い、集めた情報をお金を貸した人に報告します。お金を貸した人は、これらの情報をもとに、これからどうするかを決めます。保証人自身も、お金を借りた人の状況を知るために調査員に依頼することがあります。特に、連帯保証人の場合、お金を借りた人が返済を怠ると大きな負担を強いられることになるため、お金を借りた人の状況を常に把握しておくことが重要です。

専門の調査員は、聞き込みや尾行、そして公開情報から必要な情報を集めます。例えば、保証人の近所の人に話を聞いたり、職場を訪ねたり、会社の登記簿などを確認することで、詳しい状況を把握します。また、お金を借りた人が返済を滞らせた場合、その人の居場所や財産の状況を調べることで、債権回収の可能性を高めます。ただし、これらの調査は常に法律の範囲内で行われなければならず、違法な手段を用いることは許されません。特に、盗聴器を仕掛けたり、個人のプライバシーを侵害するような行為は厳しく禁じられています。調査員は、倫理的な観点も踏まえ、適切な方法で調査を行う必要があります。お金を貸す側も借りる側も、法令を遵守し、適切な方法で問題解決を図ることが大切です。