存在しない負債の返済:非債弁済

調査や法律を知りたい

先生、「非債弁済」ってよくわからないんですけど、教えてもらえますか?

調査・法律研究家

はい。簡単に言うと、借りてないお金を返すようなものですね。例えば、AさんがBさんに1万円貸したと勘違いして、Bさんに1万円払ったとします。AさんはBさんにお金を貸していませんから、本来お金を返す必要はありません。これが非債弁済です。

調査や法律を知りたい

なるほど。でも、勘違いでお金を払ってしまったAさんは、お金を返してもらうことができるんですよね?

調査・法律研究家

基本的にはそうです。でも、AさんがBさんにお金を貸していないことを知っていて払った場合は、返してもらうことはできません。つまり、わざとやった場合は返ってこないということです。

非債弁済とは。

借金など、本来支払う必要がないにもかかわらず、支払ってしまうことを『非債弁済』といいます。本来支払う必要がないので、不当な利益を得たことになり、原則として返してもらうことができます。ただし、支払う人が、支払う必要がないことを知っていながら支払った場合には、返してもらうことはできません。

非債弁済とは

無いはずの負債を、誤って返済したと信じ込んでしまうことを、無い負債の返済、つまり非債弁済と言います。これは、私たちの暮らしの中で、特に金銭のやり取りが多い現代社会において、誰にでも起こりうる問題です。一度お金を支払ってしまうと、取り戻すのが難しい場合もあるため、注意が必要です。

非債弁済のよくある例としては、既に完済した借金を二重に支払ってしまうケースが挙げられます。うっかり残高を確認せずに、同じ金額を振り込んでしまうなど、思い込みや勘違いが原因となることが多いです。また、実際には存在しない契約に基づいてお金を支払ってしまうケースも存在します。詐欺まがいの悪質な手口に騙されてしまったり、契約内容をきちんと理解しないままサインをしてしまったりするなどが考えられます。

このような非債弁済が発生すると、支払った側は本来支払う必要のないお金を失い、受け取った側は本来受け取る資格のない利益を得ることになります。これは不公平な状況であり、法律上は不当利得とみなされます。不当利得返還請求権を行使することで、支払ったお金を取り戻せる可能性はありますが、支払った側にも注意義務があるため、必ずしも全額が返ってくるという保証はありません。

非債弁済による損失を防ぐためには、日頃から金銭管理を徹底することが大切です。通帳やクレジットカードの明細をこまめに確認し、身に覚えのない出金がないかチェックしましょう。また、契約を結ぶ際には内容をよく理解し、不明な点があれば専門家に相談することが重要です。契約書や領収書などの取引履歴は大切に保管しておき、万が一トラブルが発生した場合に備えましょう。少しでも不安に感じる点があれば、すぐに専門機関や相談窓口に連絡を取り、適切なアドバイスを受けるようにしましょう。高い授業料を払って学ぶことにならないよう、常に慎重な行動を心がけましょう。

| 項目 | 内容 |

|---|---|

| 非債弁済とは | 無いはずの負債を、誤って返済したと信じ込んでしまうこと。 |

| 例 |

|

| 法的側面 | 不当利得とみなされるため、不当利得返還請求権を行使することでお金を取り戻せる可能性がある。ただし、支払った側にも注意義務があるため、必ずしも全額が返ってくるとは限らない。 |

| 損失を防ぐためには |

|

不当利得との関係

無いはずの借金を支払ってしまった場合、そのお金は法律上「不当利得」にあたります。不当利得とは、正しい理由なく他人の財産から利益を得て、同時に他人に損害を与えることを指します。無いはずの借金を支払った場合、受け取った側は存在しない借金に対して利益を得て、支払った側は支払う必要のないお金を失うことになります。これはまさに不当利得の条件を満たしています。

しかし、民法705条には大切な例外規定があります。それは、支払った人が借金が無いことを知っていながらお金を渡した場合、返してもらう権利が無いというものです。これは、支払った人が自らの意思で贈与したものと見なされるからです。例えば、既に全て払い終えている借金だと知っていながら、改めて支払った場合などがこれにあたります。

このように、無いはずの借金を支払った場合のお金の返還請求は、必ず認められるわけではありません。状況によっては請求が認められない場合もあるため、注意が必要です。返還請求をする場合は、借金が無いことを知らなかったこと、そして間違えて支払ってしまったことを証明する必要があります。支払った覚えがないのに請求が来たというような場合も考えられます。

お金のやり取りに関する記録、例えば領収書や通帳の記録などは、こうしたトラブルを避けるためにも、そして万が一トラブルになった際に自分の正当性を主張するためにも、必ず保管しておくことが重要です。具体的には、いつ、誰に、いくら支払ったのか、そして何の支払いだったのかを明確に記録しておくべきです。また、口約束だけで済ませずに、借用書や領収書などの書面を作成しておくことも大切です。これらの記録は、後々トラブルが発生した場合に、強力な証拠となります。

| 状況 | 説明 | 返還請求 | 注意点 |

|---|---|---|---|

| 無いはずの借金を支払ってしまった場合 | 法律上「不当利得」にあたる。

|

借金が無いことを知らなかった場合、請求可能 |

|

| 借金が無いことを知っていながら支払った場合 | 民法705条の例外規定により、返還請求不可。 贈与とみなされる。 |

請求不可 |

- お金のやり取りの記録(領収書、通帳の記録など)は保管しておくことが重要

- 記録には、いつ、誰に、いくら、何の支払いだったのかを明記

- 口約束ではなく、借用書や領収書などの書面を作成

返還請求における注意点

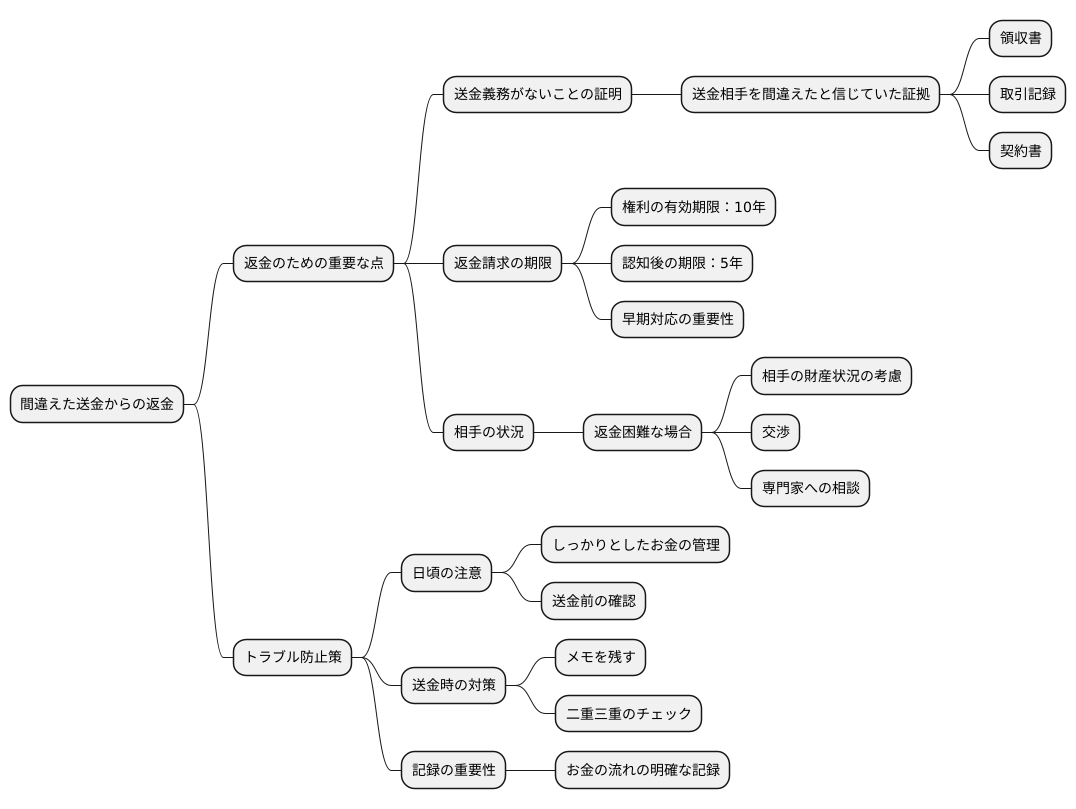

お金を間違えて相手に送ってしまった場合、それを取り戻すにはいくつかの大切な点に気をつけなければなりません。まず、自分がお金を送るべき相手ではないと知りながら送金した場合は、返してもらうことはできません。ですから、お金を返すよう求めるには、自分が送金する義務がないことを知らなかった、つまり、正しい相手に送金したと信じていたことを証明する必要があります。領収書や取引の記録、契約書など、送金した理由や状況を示す確かな証拠を準備することが重要です。

また、お金を返してもらう権利には期限があります。本来返してもらう権利は十年間有効ですが、返してもらえることを知った時点から五年以内と決められています。ですから、間違えて送金したことに気づいたら、すぐに対応することが大切です。

さらに、相手が既に受け取ったお金を使ってしまい、返すのが難しい場合もあります。このような時は、相手の財産状況なども考えながら、どのように返してもらうか話し合う必要があります。状況によっては、弁護士などの専門家に相談するのも良いでしょう。

間違えて送金してしまうと、お金を取り戻すのが難しくなることもあります。ですから、普段からお金の管理をしっかり行い、間違った送金をしないように注意することが大切です。お金のやり取りは、メモを残す、送金前に確認するなど、二重三重のチェックを行うことで、トラブルを未然に防ぐことができます。また、万が一トラブルが発生した場合に備え、お金の流れを明確に記録しておく習慣を身につけることが重要です。

事例

金銭のやり取りにおいて、本来支払う必要のないお金を支払ってしまう「非債弁済」は、身近に潜む落とし穴と言えるでしょう。様々な状況で発生し得るため、具体的な例を挙げながら注意点を解説します。

一つ目に、公共料金の二重払いというケースを考えてみましょう。一度支払いを済ませた水道料金や電気料金について、再度請求書が届き、うっかり二重に支払ってしまうといった事態は想像に難くありません。この場合、最初の支払いを証明する領収書や、銀行の取引明細などを保管していれば、電力会社や水道局に返金を求めることができます。領収書は単なる紙切れではなく、支払いの事実を証明する大切な証拠となるのです。

二つ目には、友人との金銭の貸し借りに関する誤解が挙げられます。例えば、過去に友人に借金をしたと思い込み、実際には借金がなかったにも関わらずお金を返してしまう、という状況です。後から事実と異なっていたことが判明した場合、友人との金銭のやり取りを記録した手帳やメールの履歴があれば、それを証拠として返金を求めることが可能です。日頃から金銭のやり取りを記録しておく習慣が、思わぬトラブルを防ぐことに繋がります。

ただし、注意しなければならない点があります。自分が借金をしていないことを知りながら、友人を助けるために自発的にお金を渡した場合、これは贈与とみなされます。贈与は、自分の意思で無償で財産を与える行為であるため、後から返金を求めることは原則としてできません。親切心で渡したお金であっても、返金を求めるのが難しい場合があることを理解しておく必要があります。

このように、非債弁済は一見単純な問題に見えても、様々な状況や個々の事情が複雑に絡み合う可能性があります。日頃から金銭管理を徹底し、領収書や契約書などの証拠となる書類は大切に保管することが大切です。また、少しでも疑問に思うことがあれば、弁護士などの専門家に相談することをお勧めします。適切な対応をすることで、不必要な損失を防ぎ、安心して生活を送ることができるでしょう。

| ケース | 状況 | 注意点 | 対策 |

|---|---|---|---|

| 公共料金の二重払い | 水道料金や電気料金などをうっかり二重に支払ってしまう。 | 最初の支払いを証明する領収書や銀行の取引明細書が必要。 | 領収書や銀行の取引明細を保管する。 |

| 友人との金銭の貸し借りに関する誤解 | 借金がなかったにも関わらず、誤って友人に返済してしまう。 | 金銭のやり取りを記録した手帳やメールの履歴が必要。 | 日頃から金銭のやり取りを記録しておく。 |

| 贈与と誤解されるケース | 借金がないことを知りながら、友人を助けるためにお金を渡す。 | 贈与は返金を求めることができない。 | 贈与と借金の区別を明確にする。 |

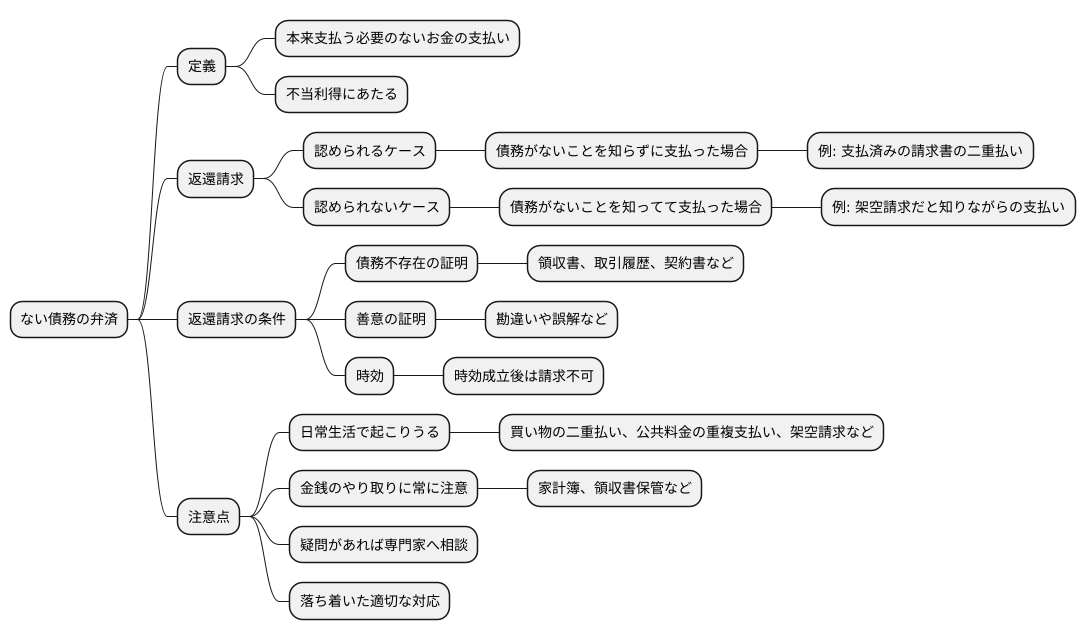

まとめ

お金のやり取りで、本来支払う必要のないお金を支払ってしまうことを、ない債務の弁済と言います。これは、不当に得た利益にあたるため、支払ったお金を取り戻せる場合があります。しかし、支払う時に債務がないことを知っていた場合は、返還請求は認められません。

例えば、すでに支払済みの請求書が届き、うっかりもう一度支払ってしまった場合を考えてみましょう。この場合、すでに支払いが終わっている、つまり債務がないことを知らずに支払ったことになるので、ない債務の弁済としてお金の返還を請求できます。反対に、架空請求だと知りながら支払ってしまった場合は、債務がないことを知っていたとみなされるため、返還請求は難しいでしょう。

返還請求をするには、いくつかの条件を満たす必要があります。まず、実際に債務が存在しないことを証明しなければなりません。領収書や取引履歴、契約書など、債務がないことを示す証拠が必要です。次に、債務がないことを知らずに支払ったこと、つまり善意で支払ったことを証明する必要があります。勘違いや誤解で支払った経緯などを説明することで、善意であったことを主張できます。また、返還請求には時効があります。時効が成立すると、たとえ債務がなくても返還請求ができなくなるため、早めに手続きを進める必要があります。

ない債務の弁済は、日常生活の様々な場面で起こり得ます。買い物の際の二重払い、公共料金の重複支払い、架空請求への対応など、金銭のやり取りには常に注意が必要です。普段から家計簿をつけたり、領収書や取引明細を保管したりするなど、金銭管理をしっかり行うことが大切です。また、請求内容に少しでも疑問があれば、すぐに専門家に相談することをお勧めします。お金のトラブルを未然に防ぎ、落ち着いた適切な対応を心がけることが大切です。