連帯債務と相続の関係

調査や法律を知りたい

連帯債務の相続って、よくわからないんですけど、具体的にどういうことですか?

調査・法律研究家

そうですね。たとえば、AさんとBさんが一緒に400万円の借金をしたとします。この借金は連帯債務といって、AさんかBさんのどちらか一方に請求がいく場合があります。もしAさんが亡くなった場合、Aさんの相続人はAさんの代わりに借金を返さなければなりません。これが連帯債務の相続です。

調査や法律を知りたい

なるほど。でも、相続人はAさんの全ての借金を返さないといけないんですか?

調査・法律研究家

いいえ、そうではありません。相続人は自分の相続分に応じて借金を返済します。例えば、Aさんの相続人が妻のCさんと子のDさん、Eさんの3人で、Cさんが遺産の半分、DさんとEさんがそれぞれ4分の1を受け継ぐとすると、Cさんは200万円、DさんとEさんはそれぞれ100万円を上限としてBさんと連帯して返済する義務を負います。

連帯債務の相続とは。

亡くなった人が連帯保証人になっていた借金のことを『連帯債務の相続』と言います。これは、亡くなった人が一緒に借金を保証していた場合、その家族は自分の相続分に応じて、残った保証人と共に借金を返済する義務を負うということです。例えば、AさんとBさんが一緒に400万円の借金の保証人になっていて、Aさんが亡くなったとします。Aさんの家族には奥さんのCさんと、子供DさんEさんがいるとしましょう。相続分はCさんが半分、DさんとEさんがそれぞれ4分の1ずつになります。つまり、Cさんは200万円まで、DさんとEさんはそれぞれ100万円まで、Bさんと一緒に借金を返済する責任を持つことになります。

はじめに

お金の貸し借り、つまり債務の関係は、私たちの暮らしの中で思いの外、身近なものです。例えば、家を買うための住宅ローンや、誰かの借金の保証人になるなど、色々な場面で発生します。特に、住宅ローンや保証人のような場合、「連帯債務」という言葉を耳にする機会が増えるでしょう。この連帯債務とは、簡単に言うと、借金をした人が複数いる場合、そのうちの一人でも全ての借金を返す義務がある、というものです。お金を貸した側からすると、誰に請求しても全額回収できるため、非常に心強い権利と言えます。しかし、もし連帯債務を負っていた人が亡くなった場合、その借金はどうなるのでしょうか?残された家族が、亡くなった人の代わりに全ての借金を返済しなければならないのでしょうか?このような疑問を持つのは当然のことです。

この文章では、連帯債務の基本的な知識から、相続が発生した場合の具体的な対処法まで、例を挙げながら分かりやすく説明していきます。難しい法律用語は使わずに説明しますので、どうぞ最後までお読みください。例えば、AさんとBさんが一緒にCさんからお金を借り、連帯債務を負ったとします。Aさんが亡くなり、Dさんが相続人になった場合、DさんはAさんの財産だけでなく、この連帯債務も相続することになります。つまり、CさんはDさんに全額の返済を請求できるのです。Bさんは連帯債務者なので、CさんはBさんにも全額の返済を請求できます。しかし、Dさんが相続した財産が少ない場合、全額を返済できない可能性もあります。このような場合、Dさんは相続放棄という手続きをすることで、借金の返済義務から逃れることができます。相続放棄には期限があるので注意が必要です。また、BさんはAさんが亡くなったことで、より重い負担を強いられることになります。BさんはCさんに請求された場合、全額を返済する義務があります。その後、BさんはDさんに請求することはできませんが、Aさんの本来の負担分を請求することは可能です。このように連帯債務と相続は複雑に絡み合っています。具体的な状況に合わせて適切な対応をすることが重要です。この文章が、皆様の疑問を解消する一助となれば幸いです。

| 項目 | 説明 |

|---|---|

| 連帯債務 | 複数人が借金をした場合、そのうちの一人でも全ての借金を返す義務がある。 |

| 連帯債務者の一人が死亡した場合 | 相続人は、被相続人の財産とともに連帯債務も相続する。債権者は相続人に全額の返済を請求できる。 |

| 相続放棄 | 相続人は、相続放棄をすることで借金の返済義務から逃れることができる。ただし、期限があるので注意が必要。 |

| 残された連帯債務者 | 死亡した連帯債務者の代わりに全額を返済する義務がある。その後、相続人に請求することはできないが、死亡した連帯債務者の本来の負担分を請求することは可能。 |

連帯債務とは

{連帯債務とは、複数の借り主が共同で借金を負う契約形態のことです。}この契約の特徴は、貸金業者などの債権者が、どの借り主に対しても借金の全額を請求できる点にあります。

例えば、山田さんと田中さんが連帯して100万円を借りたとします。この場合、貸金業者は山田さんに100万円全額を請求することも、田中さんに100万円全額を請求することもできます。もちろん、山田さんに50万円、田中さんに50万円と分割して請求することも可能です。

一見すると便利な仕組みに見えますが、借り主にとっては大きな負担となる可能性を秘めています。例えば、田中さんが経済的に困窮して返済ができなくなった場合、貸金業者は山田さんに100万円全額の返済を請求できます。たとえ山田さんと田中さんの間で、借金を半分ずつ返済する約束をしていたとしても、貸金業者には関係ありません。

この仕組は、債権者にとって返済が確実になりやすいというメリットがある反面、借り主にとっては一方的に大きな負担を負うリスクがあります。特に、友人や親族との共同事業などで連帯債務を負う場合は、事業がうまくいかなくなった場合のリスクを十分に理解しておく必要があります。

また、保証人となる場合も、多くのケースで主たる借り主と連帯して借金を負う「連帯保証人」となります。連帯保証人は、主たる借り主と同じ責任を負うことになりますので、安易に保証人になることは避けるべきです。連帯保証人になる前に、契約内容をよく確認し、最悪の場合、自分が全額を返済する可能性があることを理解しておくことが大切です。

| 項目 | 内容 |

|---|---|

| 連帯債務とは | 複数の借り主が共同で借金を負う契約形態。債権者はどの借り主にも全額請求可能。 |

| 例 | 山田さんと田中さんが100万円を連帯債務で借りた場合、債権者はどちらにも100万円全額を請求できる。 |

| 借り主のリスク | 他の借り主が返済不能になった場合、全額の返済義務が生じる。 |

| 債権者のメリット | 返済が確実になりやすい。 |

| 連帯保証人 | 多くの場合、主たる借り主と連帯して借金を負う。主たる借り主と同じ責任を負う。 |

| 注意点 | 連帯債務や連帯保証人になる場合は、契約内容をよく確認し、最悪の場合、自分が全額を返済する可能性があることを理解しておく。 |

相続と連帯債務

人が亡くなると、その人の持っていた財産だけでなく、負けていた借金も家族に引き継がれます。これは、複数の人が一緒に借金を負う、連帯保証人になっている場合も同じです。つまり、亡くなった人が連帯保証人として借金を負っていた場合、その家族はその借金を相続することになるのです。

ただし、家族が返済する必要があるのは、相続した財産の範囲内までです。これを限定承認と言います。例えば、相続した財産が100万円で、借金が200万円だった場合、家族は100万円までしか返済する必要はありません。残りの100万円は、一緒に借金を負っていた他の人、もしくは保証会社が支払うことになります。

この限定承認は、相続開始を知ってから3か月以内に行う必要があります。3か月以内に限定承認もしくは相続放棄の手続きを取らない場合、単純承認をしたものとみなされます。単純承認とは、相続財産の範囲に関わらず、すべての財産と負債を相続することを意味します。つまり、200万円の借金を全額返済する義務が生じるのです。

また、相続放棄という手続きもあります。これは、プラスの財産もマイナスの財産も一切相続しないという手続きです。借金を相続したくない場合には有効な手段ですが、プラスの財産も受け取れなくなるため、よく考えてから手続きを行う必要があります。この相続放棄も、相続開始を知ってから3か月以内に行わなければなりません。

相続には様々な手続きが伴います。専門家に相談しながら、状況に合った最善の方法を選ぶことが大切です。

| 相続方法 | 内容 | 借金の返済 | 期限 |

|---|---|---|---|

| 限定承認 | 相続した財産の範囲内でのみ、財産と負債を相続 | 相続財産の範囲内まで | 相続開始を知ってから3ヶ月以内 |

| 単純承認 | すべての財産と負債を相続 | 全額返済義務あり | 限定承認・相続放棄を3ヶ月以内に行わなかった場合 |

| 相続放棄 | プラスの財産もマイナスの財産も一切相続しない | 返済義務なし | 相続開始を知ってから3ヶ月以内 |

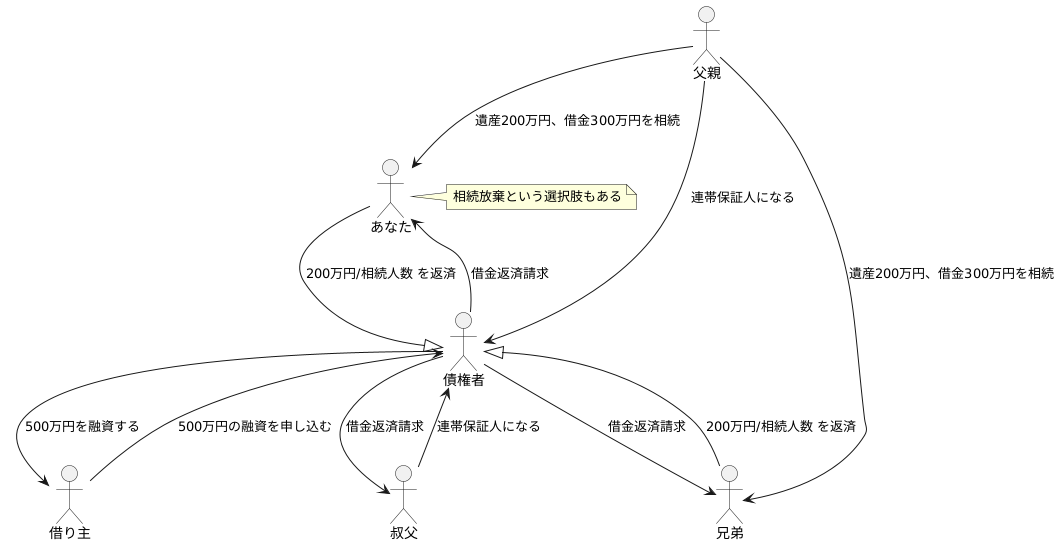

具体例で考える

お金の貸し借りで、連帯保証人という立場について、具体的な例を見てみましょう。ある人が事業を始めるため、500万円の融資が必要になったとします。この時、融資を受ける本人だけでなく、その人の父親と叔父が連帯保証人になったとします。連帯保証人とは、お金を借りた本人が返済できない場合に、代わりに返済する義務を負う人のことです。

しばらくして、父親が亡くなり、子供であるあなたと兄弟が相続人となりました。父親の遺産は200万円で、借金の残高は300万円です。この時、あなたと兄弟は、相続した200万円の範囲内で、叔父と一緒に返済する義務を負います。これを連帯債務といいます。

債権者、つまりお金を貸した側は、あなたと兄弟それぞれに請求することも、叔父に全額を請求することもできます。叔父が返済できない場合、あなたと兄弟は相続した財産の範囲内、つまり200万円を上限として返済しなければなりません。もし、あなたと兄弟が3人いれば、200万円を3人で分けて返済することになります。

ただし、相続放棄という選択肢もあります。相続放棄をすれば、父親の財産も借金も一切相続しないことになります。つまり、この300万円の借金を返済する必要はなくなります。しかし、同時に父親の遺産である200万円も受け取ることができなくなります。どちらを選ぶかは、状況をよく考えて判断する必要があります。

連帯保証人になるということは、大きな責任を伴うということを、この例は示しています。自分や家族が連帯保証人になる場合は、借金の金額や返済能力などを慎重に検討することが大切です。また、相続においても、思いがけない借金が出てくる可能性があるため、注意が必要です。

まとめ

人が複数で借金をすることを連帯保証債務といいます。この仕組みは、債務者の一人が全額を返済できない場合、他の債務者が残りの金額を支払う義務を負うというものです。つまり、自分がいくら借りていなくても、他の債務者が返済できなければ、自分が全額を支払う羽目になる可能性もあるのです。これは大変重い負担となることがあるので、安易に保証人になることは避けるべきです。

特に、相続が発生した場合、故人が連帯保証人になっていた借金を、相続人が知らないうちに背負ってしまうというケースも少なくありません。遺産の中に借金がある場合は、プラスの財産とマイナスの財産を全て相続することになるため、結果として多額の借金を相続してしまう可能性があります。このような事態を避けるためには、相続放棄という制度を利用する方法があります。相続放棄をすれば、プラスの財産もマイナスの財産も一切相続せずに済みます。しかし、プラスの財産も相続できなくなるため、相続放棄をするかどうかは慎重に判断する必要があります。

連帯保証債務や相続に関する問題は、法律の専門知識が必要となる複雑な問題です。自分だけで解決しようとせず、弁護士や司法書士などの専門家に相談することを強くお勧めします。専門家は、個々の状況に応じて適切なアドバイスや対応策を示してくれます。また、家族間でしっかりと話し合い、今後の生活設計についても考えておくことが大切です。将来発生する可能性のある問題を事前に話し合い、共通の認識を持つことで、いざという時に慌てずに適切な対応ができるようになります。問題を一人で抱え込まず、専門家や家族の協力を得ながら、解決に向けて進んでいきましょう。

| 項目 | 内容 |

|---|---|

| 連帯保証債務 | 複数人が借金をする際に、一人でも返済できなくなると他の債務者が残額を支払う義務を負う。相続で知らないうちに借金を背負うケースもある。 |

| 相続 | 故人のプラス・マイナスの財産を全て相続する。連帯保証債務も相続対象。相続放棄という制度もあるが、プラスの財産も相続できなくなるため慎重な判断が必要。 |

| 専門家相談の推奨 | 連帯保証債務や相続問題は複雑なので、弁護士や司法書士などの専門家に相談するのが良い。 |

| 家族との話し合い | 将来の問題発生に備え、家族間で事前に話し合い、共通認識を持つことが重要。 |