借金整理の賢い選択:任意整理

調査や法律を知りたい

先生、『任意整理』ってよく聞くんですけど、どういうものなんですか?

調査・法律研究家

いい質問だね。『任意整理』とは、裁判所を通さずに、お金を貸している人と借りている人が直接話し合って、返済の計画を立てる方法だよ。たとえば、毎月の返済額を減らしたり、返済期間を延ばしたりするんだよ。

調査や法律を知りたい

お金を貸している人全員と話し合うんですか?

調査・法律研究家

そうだね。お金を貸している人全員と話し合って、みんなが納得するような返済計画を作る必要があるんだ。そうすることで、督促が止まったり、将来の利息を減らしてもらえたりするメリットがあるんだよ。

任意整理とは。

裁判所を通さずに、お金を貸している人と話し合って、借金の返し方を決めることを任意整理といいます。

任意整理とは

お金の貸し借りの問題を解決する方法の一つに、任意整理というものがあります。これは、裁判所などの公的機関を通さずに、お金を貸した人と借りた人が直接話し合って、返済の条件を変える手続きです。

任意整理は、法律で決められた手続きではないため、それぞれの状況に合わせて柔軟に対応できるのが特徴です。例えば、弁護士や司法書士といった法律の専門家に依頼すれば、代わりに貸し主と交渉してもらうこともできます。これらの専門家は、借りているお金の状況や収入の状況などを詳しく調べた上で、無理なく返済できる計画を立ててくれます。

また、将来発生する利息をなくしてもらったり、借金の一部を減らしてもらったりすることも、交渉次第では可能になります。こうして、借りた人の負担を軽くし、再び経済的に自立できるように手助けするのが任意整理の目的です。

任意整理は、自己破産や個人再生といった裁判所を通す手続きとは違い、公の機関に情報が載ることもありません。そのため、社会的な信用への影響が少ない方法と言えます。また、比較的早く解決できることも利点です。

ただし、任意整理を行うには、お金を貸した人の同意が必要不可欠です。そのため、必ずしも自分が望む通りの結果になるとは限りません。状況に応じて最適な方法を選ぶためには、専門家とじっくり相談することが大切です。

| 項目 | 内容 |

|---|---|

| 定義 | 裁判所を通さず、貸し手と借り手が直接交渉して返済条件を変える手続き |

| 特徴 | 柔軟な対応が可能、法律専門家への依頼も可 |

| メリット | 利息カットや債務減額の可能性、社会的な信用への影響が少ない、比較的早く解決 |

| デメリット | 貸し手の同意が必要、必ずしも希望通りの結果になるとは限らない |

| 注意点 | 専門家との相談が重要 |

メリットとデメリット

お金のやりくりがうまくいかなくなり、借金に追われるようになった時、解決策の一つとして任意整理という方法があります。この方法には良い点と悪い点があるので、しっかり理解した上で利用を検討することが大切です。

まず、任意整理の良い点を見ていきましょう。任意整理は裁判所を通さない手続きのため、比較的簡単で費用も抑えられます。弁護士や司法書士といった専門家が間に入ってくれるので、債権者と直接話す必要がなく、精神的な負担を減らすことができます。また、官報に名前が載ることもないので、周りの人に知られる心配もありません。さらに、将来の利息をなくしたり、借金を減らしてもらえる可能性もあります。

一方で、任意整理には悪い点もあります。全ての債権者が同意しないと成立しないため、必ずうまくいくとは限りません。また、任意整理をしたという記録は信用情報機関に残るため、しばらくの間、新しい借金やクレジットカードを作ることが難しくなります。クレジットカードが使えなくなると、普段の買い物や公共料金の支払いなどに影響が出る可能性もあります。任意整理は借金を減らす効果的な方法ですが、これらのデメリットも考慮に入れ、他の方法も含めて慎重に検討する必要があります。専門家に相談することで、自分に合った解決策を見つけることができるでしょう。

| 項目 | 内容 |

|---|---|

| 良い点 |

|

| 悪い点 |

|

他の整理方法との比較

お金の整理には、いくつか方法があります。よく知られているものの一つに、債権者と直接話し合って返済計画を作る方法があります。これは、裁判所を通さず、比較的簡単に手続きを進められるのが利点です。ただし、すべての債権者が合意してくれるとは限らないため、一部の債権者だけが合意した状態で整理を進めるのは難しいという側面もあります。

次に、裁判所を通して借金を帳消しにしてもらう方法があります。これは、生活が立ち行かなくなった場合に借金の重荷から解放される大きなメリットがあります。しかし、官報に名前が載るため、社会的な信用に影響が出ることがあります。また、一定期間、新たな借金やクレジットカードの作成が制限されるなど、生活に幾つかの制約が生じる可能性があります。

三つ目の方法は、裁判所の監督の下で、借金を減らして分割で返していく方法です。住まいのローンがある場合でも、条件によっては住まいを残したまま、借金の整理を進めることができます。

最後に、簡易裁判所の担当者を仲介して、債権者と返済方法を話し合う方法があります。裁判所を通すとはいえ、手続きは比較的簡単です。ただし、債権者全員の合意が必要となるため、必ずしも希望通りの結果が得られるとは限りません。

どの方法にも、それぞれ良い点と悪い点があります。自分の借金の状況や収入、今後の生活設計などをよく考えて、自分に合った方法を選ぶことが大切です。それぞれの方法についてよく知っている専門家に相談することで、より適切な選択ができるでしょう。

| 方法 | メリット | デメリット |

|---|---|---|

| 債権者と直接交渉 | 裁判所を通さず、比較的簡単 | 債権者全員の合意が難しい |

| 裁判所による借金帳消し | 借金の重荷から解放される | 官報掲載、社会的な信用への影響、新たな借金制限 |

| 裁判所監督下での借金減額・分割返済 | 条件次第で住まいを残せる | – |

| 簡易裁判所担当者仲介 | 手続きが比較的簡単 | 債権者全員の合意が必要 |

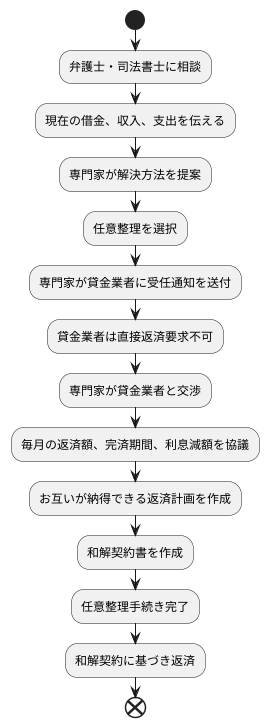

手続きの流れ

お金の貸し借りの整理を自分一人で進めるのは大変難しいものです。専門家の力を借りることで、よりスムーズに解決できる場合があります。まず、弁護士や司法書士といった法律の専門家に相談することから始めましょう。相談の際には、今いくら借金があるのか、毎月どれくらい収入があって支出はどれくらいかなど、お金に関する状況を詳しく伝えましょう。

専門家は、あなたの状況を丁寧に聞き取った上で、あなたにとって一番良い解決方法を提案してくれます。もし、任意整理という方法で借金を整理することになったら、専門家があなたの代理人として、お金を貸している人に受任通知という書類を送ります。この通知を受け取った貸金業者は、あなたに直接返済を求めることができなくなります。督促の電話や手紙に悩まされていた人も、これで一安心です。

次に、専門家は貸金業者と交渉を始めます。この交渉では、毎月いくら返済できるのか、どれくらいの期間で完済を目指すのか、利息はどれくらい減らしてもらえるのかなどを話し合います。そして、お互いが納得できる返済計画を作成します。この計画には、先ほど話し合った内容が具体的に書かれています。

貸金業者と合意に至ったら、和解契約書を作成します。この書類は、貸金業者とあなたの間で交わした約束事を正式にまとめたものです。和解契約書が作成された時点で、任意整理の手続きは完了です。

和解契約書に基づいて、決められた金額を決められた期間、きちんと返済していくことが大切です。手続き全体を通して、専門家があなたをサポートしてくれます。難しい手続きで困ったことがあっても、相談に乗ってくれるので安心です。一人で抱え込まずに、専門家の力を借りながら、借金問題の解決を目指しましょう。

注意点

借金整理の方法の一つである任意整理は、すべての借金でうまくいくとは限りません。いくつか注意すべき点があります。まず、任意整理は債権者全員の同意が必要です。もし一人でも同意しない債権者がいると、任意整理を進めることはできません。その場合は、他の方法、例えば個人再生や自己破産などを検討する必要があります。ですから、事前にすべての債権者が任意整理に応じてくれるとは限らないことを理解しておきましょう。

次に、任意整理中は新たな借り入れができなくなります。クレジットカードの作成やローンの利用も制限されます。これは、任意整理の目的が現在の借金を整理し、将来の借金を防ぐことにあるためです。そのため、任意整理中は計画的に生活費を使うことが大切です。急な出費に備えて、ある程度の貯蓄をしておくことも考えておきましょう。

また、専門家に依頼する場合には、費用や実績をよく確認しましょう。弁護士や司法書士など、任意整理を専門とする事務所はたくさんあります。それぞれの事務所によって費用や得意分野が異なるため、複数の事務所に見積もりを取り、比較検討することが大切です。費用については、着手金、報酬金、実費など、どのような費用がかかるのか、事前にしっかりと確認し、不明な点があれば遠慮なく質問しましょう。実績についても、過去の解決事例などを参考に、信頼できる専門家を選びましょう。

最後に、任意整理は借金問題を解決する一つの方法ですが、すべての人にとって最適な方法とは限りません。個々の状況によって、より適切な方法が異なる場合があります。そのため、専門家とよく相談し、自分の状況に合った方法を選ぶことが重要です。安易に任意整理を選ぶのではなく、他の方法も含めて検討し、最良の選択をしましょう。

| 任意整理の注意点 | 詳細 |

|---|---|

| 債権者の同意 | 全員の同意が必要。一人でも不同意の場合は、個人再生や自己破産を検討。 |

| 新たな借り入れの制限 | 任意整理中は新たな借り入れやクレジットカードの作成、ローンの利用が制限される。 |

| 専門家への依頼 | 費用や実績をよく確認し、複数の事務所に見積もりを取り比較検討する。費用内訳(着手金、報酬金、実費など)を事前に確認。 |

| 最適な方法の選択 | 任意整理はすべての人にとって最適な方法ではない。専門家と相談し、状況に合った方法を選ぶ。 |