日常家事債務:夫婦の責任範囲

調査や法律を知りたい

先生、「日常家事債務」ってよくわからないんですけど、教えてください。

調査・法律研究家

そうだね。簡単に言うと、夫婦が生活していく上で必要なもののために作った借金のことだよ。例えば、食費、光熱費、家賃、子供の教育費などが考えられるね。

調査や法律を知りたい

なるほど。でも、何が生活必需品かは人によって違いますよね?

調査・法律研究家

その通り!だから、夫婦の年齢や収入、社会での立場によって「日常家事債務」の範囲も変わってくるんだ。高級レストランでの食事が高級取りのサラリーマン世帯では日常家事債務でも、そうでない家庭では日常家事債務とは言えない、というようなケースもあるんだよ。重要なのは、借金をした人が一人で責任を持つのではなく、夫婦二人で責任を持つということなんだ。

日常家事債務とは。

「夫婦が普段の生活で必要な物のために作った借金について説明します。この借金は『日常家事債務』と呼ばれています。普段の生活で何が必要かは、夫婦の年齢や収入、社会での立場などによって変わるため、これと決まったものはありません。この日常家事債務は、夫婦どちらか一方だけが作った借金だとしても、夫婦二人とも返済する責任があります。」

日常家事債務とは

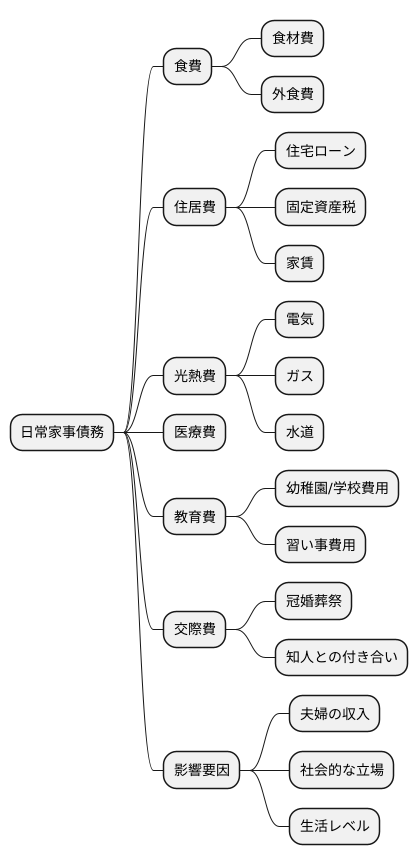

夫婦が共に暮らす上でどうしてもかかるお金、それが日常家事債務です。これは、日々の生活を維持するために必要な費用全般を指し、食費や住居費といった基本的なものから、医療費、子供の教育費、さらには人付き合いにかかる費用まで、多岐にわたります。

では、具体的にどのような費用が含まれるのでしょうか。まず、誰もが毎日食べる食費。これは、自炊の場合の食材費だけでなく、外食費も含みます。次に、雨露をしのぐ住居費。持ち家の場合は住宅ローンや固定資産税、賃貸の場合は家賃などが該当します。そして、電気、ガス、水道といった光熱費も欠かせません。さらに、病気や怪我をした際の医療費、子供の教育費(幼稚園や学校の費用、習い事の費用など)も含まれます。また、冠婚葬祭や知人との付き合いに必要な交際費も日常家事債務の一部です。

しかし、これらの費用の金額は、夫婦の収入や社会的な立場、生活のレベルによって大きく変わります。例えば、収入が多い夫婦であれば、高級なお店で食事をしたり、海外旅行に行ったりすることも珍しくないでしょう。このような場合、これらの費用も日常家事債務に含まれると考えられます。一方、収入が少ない夫婦にとっては、食費や住居費といった基本的な生活費でさえ負担が大きい場合もあります。そのため、日常家事債務をいくらと一律に決めることはできません。それぞれの夫婦の置かれた状況を考慮して、柔軟に判断する必要があるのです。重要なのは、夫婦が協力して家計を管理し、無理のない範囲で生活していくことです。

債務の範囲

借金には、日常生活で必要なものやサービスのために使われるものと、そうでないものがあります。この日常生活に必要なものやサービスのために使われるお金のことを、日常家事債務と言います。そして、この日常家事債務の範囲は、時代と共に変化していきます。昔は贅沢品と考えられていたものが、今では当たり前のものになっている場合が多くあるからです。

例えば、昔は一部の人しか持っていなかった携帯電話やインターネット回線などは、今やほとんどの人が持っているのが当たり前で、生活に欠かせないものとなっています。そのため、これらの料金は日常家事債務として認められるのが一般的です。また、車を買うお金も、会社へ行くためや子供を送り迎えするために使うのであれば、日常家事債務と認められることがあります。このように、車を持つのが当たり前かどうかは、住んでいる場所や家族構成などによって判断が変わることもあります。

少し難しい例を挙げて考えてみましょう。例えば、洋服を買うお金は、通常は日常家事債務に含まれます。しかし、高価なブランドの服を頻繁に買うような場合は、日常家事債務の範囲を超えていると判断される可能性があります。食事も同様で、毎日三食食べるのは当然のことですが、毎晩高級レストランで食事をするのは、日常家事債務とは言えないでしょう。つまり、日常家事債務かどうかを判断する際には、その支出が、その人の生活水準から見て、本当に必要と言えるかどうかが重要になってきます。

このように、時代や社会全体の考え方、そして個々の生活状況によって、日常家事債務の範囲は変わってきます。だからこそ、日常家事債務の範囲を決めるのは、法律で決まっていることだけでなく、社会の常識も踏まえて、常に考え直していく必要があると言えるでしょう。時代の変化に合わせて、何が本当に必要なものなのかを、私たちは常に問い続ける必要があるのです。

| 項目 | 説明 | 例 | 補足 |

|---|---|---|---|

| 日常家事債務 | 日常生活に必要なものやサービスのために使われるお金 | 携帯電話料金、インターネット回線料金、食費、衣料費、(場合によっては)車の購入費 | 時代や社会通念、個人の生活状況によって変化する。贅沢品は含まれない。 |

| 携帯電話/インターネット回線 | 現代社会では生活必需品と認識されている | ||

| 車 | 通勤や子供の送迎など、必要性に応じて判断される | 住んでいる場所や家族構成などが考慮される | |

| 衣料費 | 高価なブランド服の購入などは日常家事債務から除外される可能性がある | ||

| 食費 | 高級レストランでの食事などは日常家事債務から除外される可能性がある |

夫婦の連帯責任

夫婦が共に生活していく上で、お金に関することは、互いに責任を持つ必要があると法律で決められています。これを夫婦の連帯責任と言います。これは、夫婦が協力して家計を支え合うという考え方に基づいています。

例えば、食料品や日用品、光熱費、子供の教育費、家賃、住宅ローンなど、日常生活に必要な費用は、夫婦のどちらか一方だけが契約したとしても、夫婦両方に支払う責任が生じます。夫が一人で食料品を買ったとしても、妻にもその代金を支払う責任があるということです。これを日常家事債務と言います。

しかし、高額な宝石や趣味の道具、ギャンブルの借金など、日常生活に必要な費用とは明らかに異なるものは、たとえ夫婦の一方だけが契約したとしても、もう一方には支払う責任がないと判断される場合があります。このような買い物は、夫婦間で事前に相談したり、同意を得たりするのが当然と考えられています。もし、配偶者に内緒で高額な買い物をした場合、その支払責任は契約した本人のみが負うことになります。日常家事債務にあたるかどうかは、個々の家庭の収入や生活水準、買われた物の種類や金額など、様々な要素を総合的に判断して決められます。

夫婦間でお金に関するトラブルを防ぐためには、日頃から家計の状況や支出について、きちんと話し合い、互いに理解しておくことが大切です。大きな買い物をするときは、必ず事前に相談し、同意を得るようにしましょう。また、借金をする場合も、配偶者に相談し、同意を得ることが重要です。万が一、配偶者が無断で借金をした場合は、すぐに弁護士などの専門家に相談しましょう。

| 項目 | 内容 | 責任 |

|---|---|---|

| 日常家事債務 | 食料品、日用品、光熱費、子供の教育費、家賃、住宅ローンなど日常生活に必要な費用 | 夫婦連帯責任 |

| 高額な宝石、趣味の道具、ギャンブルの借金など | 日常生活に必要な費用とは明らかに異なるもの | 契約者本人 |

- トラブル防止策:日頃から家計の状況や支出について話し合い、互いに理解しておく

- 大きな買い物をするときは、事前に相談し同意を得る

- 借金をする場合も、配偶者に相談し同意を得る

- 配偶者が無断で借金をした場合は、弁護士などの専門家に相談する

債務整理への影響

お金のやりくりがうまくいかず、借金整理が必要となる家庭もあるでしょう。夫婦どちらかが多くの借金を背負い、整理が必要になった時、日々の生活費の借金はどうなるのでしょうか。食費や光熱費、家賃といった日々の生活に必要な費用は、借金整理の対象にはなりません。生活に欠かせないお金まで整理の対象にしてしまうと、その後生活していくことが難しくなるからです。

借金整理には、自分の財産をすべて手放して借金を帳消しにする自己破産、借金を減額してもらい、残りを分割で返済していく個人再生、裁判所を通さず債権者と直接交渉して借金を減額してもらう任意整理といった方法があります。どの方法を選んだとしても、日々の生活に必要な費用は支払い続けなければなりません。これは、借金整理後も生活を立て直していくために、最低限必要な費用を確保するためです。

例えば、毎月の食費や光熱費、家賃、子供の教育費、医療費などは整理の対象外となります。一方で、高額なブランド品の購入費や趣味の費用、ギャンブルによる借金などは、整理の対象となる可能性が高いです。借金整理をする際は、生活に必要な費用とそうでない費用を明確に区別することが重要です。

借金整理は、法律の専門知識が必要となる複雑な手続きです。自分だけで解決しようとせず、弁護士や司法書士といった専門家に相談し、適切な手続きを進めることが大切です。専門家は、現在の状況を丁寧に聞き取り、最適な整理方法を提案してくれます。また、借金整理後の生活設計についても適切な助言をもらえます。専門家の力を借りることで、スムーズに借金問題を解決し、新たな生活を始めることができるでしょう。

| 借金整理の対象 | 借金整理の方法 | 注意点 | 専門家の活用 |

|---|---|---|---|

| 生活費(食費、光熱費、家賃など)は対象外。高額なブランド品購入費、趣味の費用、ギャンブルによる借金などは対象。 | 自己破産、個人再生、任意整理 | 生活に必要な費用とそうでない費用を明確に区別すること。 | 弁護士や司法書士に相談し、適切な手続きを進めることが大切。専門家は最適な整理方法を提案し、借金整理後の生活設計についても助言。 |

事例で学ぶ

夫婦間で発生するお金のトラブルは、思いもよらない事態を招くことがあります。例えば、夫が趣味の遊技で作った多額の借金によって、家計が破綻し、整理が必要になったとしましょう。この遊技による借金は整理の対象となりますが、日々の食事や住まいの費用といった、普段の生活に必要な借金は整理の対象外です。つまり、これらの費用については、整理後も返済を続ける必要があります。

また、妻が夫に秘密で高価な鞄を買い、その支払いが滞った場合を考えてみましょう。この場合、その鞄の購入費用が普段の生活に必要な借金に当てはまるかどうかは、夫婦の暮らし向きや収入などを総合的に見て判断されます。もし、夫婦の収入から見て、高価な鞄の購入が不相応だと判断されれば、それは妻個人の借金となり、夫には返済の義務はありません。

逆に、夫婦でよく相談し、家計の状況を把握した上で、高価な鞄の購入が認められていた場合、夫にも返済義務が生じる可能性が高まります。このように、借金が整理の対象となるか、誰が返済義務を負うのかは、夫婦の生活状況や合意の内容によって大きく変わるのです。

さらに、夫が作った借金が、ギャンブルや遊技といった浪費によるものであったとしても、それが夫婦の共有財産から支出されていた場合、妻にも返済義務が生じる可能性があります。これは、たとえ妻が借金の存在を知らなかったとしても、共有財産から支出されている以上、妻も責任を負うと解釈されるからです。

このように、お金のトラブルは状況によって判断が大きく変わるため、具体的な状況を専門家に相談し、適切な助言を受けることが大切です。自分だけで解決しようとせず、早めに専門家に相談することで、より良い解決策を見つけることができるでしょう。

| 借金の種類 | 返済義務 | 備考 |

|---|---|---|

| 夫の遊技による借金 | 整理対象 | 遊興費は整理対象となる。ただし、生活必需品にかかる借金は整理対象外。 |

| 妻の鞄購入費用 | 妻個人または夫婦 | 夫婦の収入、生活水準、合意内容によって判断。高価な鞄が不相応と判断されれば妻個人の借金。夫の同意があれば夫にも返済義務が生じる可能性あり。 |

| 夫の浪費による借金(共有財産から支出) | 夫婦 | 妻が借金の内容を知らなくても、共有財産から支出された場合は妻にも返済義務が生じる可能性あり。 |