頭金と住宅ローン: 知っておくべき基礎知識

調査や法律を知りたい

先生、住宅ローンを組むときに頭金を払うのはなぜ必要なのですか?

調査・法律研究家

いい質問だね。頭金は、金融機関が貸し倒れのリスクを減らすためなんだ。購入者が物件価格の一部を負担することで、購入者の真剣さを示し、返済に対する責任感を高める効果があるんだよ。

調査や法律を知りたい

なるほど。でも、最近は全額借りられることもあるって聞きました。頭金を払わないと何かデメリットはあるのですか?

調査・法律研究家

そうだね。全額借りられる場合、借入金額が大きくなるから、毎月の返済額が増えたり、利息の総額も多くなる。それに、もし物件の価値が下がった場合、売却してもローン残高を下回り、損をする可能性が高くなるんだよ。

頭金とは。

家を買うためにお金を借りる時、借りたお金が返ってこなくなるのを防ぐため、契約時にまずある程度の金額を支払うことがあります。これを頭金と言います。家の値段の2割くらい払うのが普通でしたが、最近は全額借りられる場合も増えてきました。

頭金の役割

家を買うとき、多くの人が住宅ローンを使います。住宅ローンを組む際に、頭金は大きな役割を果たします。頭金とは、家の値段の一部を契約時に現金で支払うお金のことです。

例えば、1億円の家を買うとしましょう。頭金が2000万円ならば、ローンを組む金額は8000万円になります。頭金を多く支払えば支払うほど、借りる金額は少なくなります。借りる金額が少なくなれば、毎月の返済額も総返済額も軽くなります。つまり、お金の負担が減るということです。

頭金は、お金を借りる人にとってだけでなく、お金を貸す金融機関にとっても大切です。金融機関は、お金を貸した人がきちんと返済してくれるかどうかを常に気にしています。もしも返済が滞ってしまったら、貸したお金が戻ってこないかもしれません。これを貸し倒れといいます。頭金が多いほど、貸し倒れのリスクは少なくなります。なぜなら、もしもの場合、家を売って貸したお金を回収できる可能性が高まるからです。

頭金を多く支払う人は、金融機関から見ると信頼できる人です。きちんと貯金をして、計画的に家を買おうとしていると判断されるからです。そのため、より良い条件でローンを組める可能性が高まります。例えば、金利が低くなったり、返済期間が長くなったりするなどの特典が受けられるかもしれません。

このように、頭金は家を買う人にとっても、お金を貸す金融機関にとっても大切な役割を果たしているのです。

| 項目 | 内容 | メリット |

|---|---|---|

| 頭金 | 家の購入価格の一部を契約時に現金で支払うお金 |

|

| 金融機関にとって貸し倒れリスクが減少する | ||

| ローン審査で有利になり、より良い条件でローンを組める可能性がある |

頭金の相場

家を買う時の手付金、つまり頭金の金額は、一般的に物件価格の2割程度と言われています。これは、お金を貸す側である金融機関が、長年の経験から貸し倒れのリスクをうまく管理できる金額として決めてきた目安です。つまり、2割分の頭金を支払える人は、きちんと返済できる可能性が高いと判断されるわけです。

しかし、最近は住宅ローンにも色々な種類が出てきて、中には頭金が全くなくても、物件価格の全額をローンで借りられる金融機関も増えてきました。このようなローンの登場は、家を買うための最初のハードルを下げ、より多くの人が自分の家を持つ夢を実現しやすくなったと言えるでしょう。

とはいえ、頭金なしで全額を借りる場合は、借金の総額が大きくなるため、毎月の返済額も当然多くなります。さらに、金利が上がった場合の影響も大きく受けます。例えば、金利が1%上がると、返済総額は数百万円単位で増える可能性もあるのです。

頭金を多く用意できれば、借入額は減り、毎月の返済負担も軽くなります。また、金利上昇の影響も少なく、万が一の際に備えることもできます。無理のない範囲で少しでも多く頭金を準備できれば、将来の安心にもつながります。住宅購入は人生における大きな買い物です。それぞれの状況に応じて、慎重に検討することが大切です。

| 頭金 | メリット | デメリット |

|---|---|---|

| 2割程度 |

|

– |

| なし |

|

|

| 多め |

|

– |

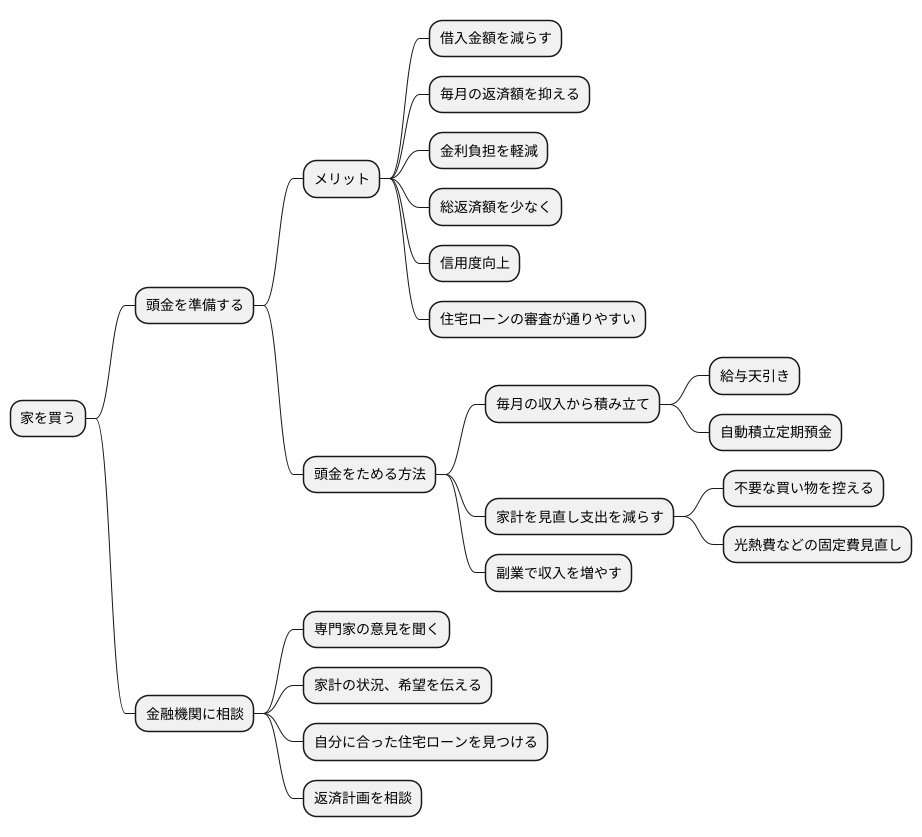

頭金準備の重要性

家を買うということは、人生で最も大きな買い物の一つと言えるでしょう。大きな金額を扱うからこそ、しっかりと計画を立て、無理のない範囲で最初の支払いとなる頭金を準備することが大切です。

頭金を用意することで、借入金額を減らし、毎月の返済額を抑えることができます。また、金利負担も軽くなり、総返済額を少なくすることも可能です。さらに、金融機関からの信用度も高まり、住宅ローンの審査が通りやすくなるというメリットもあります。

頭金をためる方法として、まず毎月の収入の中から一定額を積み立てていくことが考えられます。給与天引きの預金や、自動積立定期預金などを利用すれば、無理なく続けることができるでしょう。目標金額と期限を決め、計画的にためていくことが大切です。

他に、家計を見直し、支出を減らす工夫も効果的です。不要な買い物を控えたり、光熱費などの固定費を見直したりすることで、自由に使えるお金を増やし、頭金に回すことができます。また、副業などで収入を増やすことも検討してみましょう。

家を買おうと思い始めた段階で、金融機関に相談し、専門家の意見を聞くことも重要です。家計の状況や希望する家の条件などを伝え、自分に合った住宅ローンを見つけましょう。返済計画についても相談し、無理のない計画を立てることが大切です。頭金をしっかり準備し、計画的に家を買うことで、将来の安心につながります。

諸費用への備え

家を買うということは、頭金の他にも様々な費用がかかります。いわゆる諸費用と呼ばれるもので、住宅購入に直接関わる費用以外に発生するお金のことです。

具体的にどのようなものがあるかというと、まず住宅ローンを借りる際に金融機関に支払う事務手数料があります。これは、ローンを組むための事務手続きにかかる費用です。また、契約書に貼る印紙にも費用がかかります。これは印紙税と呼ばれ、国に納める税金です。そして、不動産を取得した際に都道府県に納める不動産取得税も忘れてはいけません。

これらの諸費用は、物件の価格によって異なりますが、一般的には物件価格の3%から7%程度と言われています。例えば、3000万円の物件を購入する場合、諸費用は90万円から210万円程度かかる可能性があります。これは決して小さな金額ではありません。

そのため、住宅購入の資金計画を立てる際には、頭金だけでなく、これらの諸費用についてもきちんと計算に入れておくことが重要です。頭金を用意することに集中しすぎて、諸費用を見落としてしまうと、購入後に資金が不足し、生活が苦しくなる可能性があります。

住宅購入は人生における大きな買い物です。しっかりと資金計画を立て、諸費用まで含めた総額を把握することで、購入後の資金繰りがスムーズになり、安心して新生活を始めることができます。思わぬ出費で慌てることのないよう、事前にしっかりと準備を行いましょう。

| 費用の種類 | 内容 | 金額の目安 |

|---|---|---|

| 諸費用 | 住宅購入に直接関わる費用以外に発生するお金 | 物件価格の3%~7%程度 |

| 事務手数料 | 住宅ローンを借りる際の金融機関への支払い | – |

| 印紙税 | 契約書の印紙代(国への税金) | – |

| 不動産取得税 | 不動産を取得した際に都道府県に納める税金 | – |

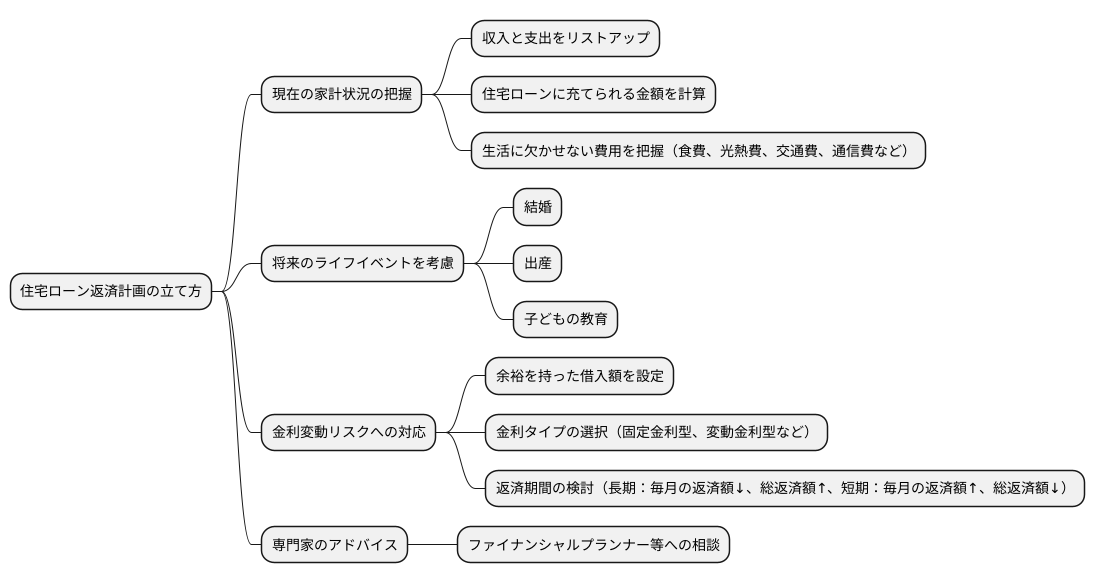

無理のない返済計画

家を持つということは、人生における大きな出来事の一つです。 しかし、住宅購入には多額の費用がかかるため、ほとんどの人は住宅ローンを利用します。住宅ローンを組む際には、無理のない返済計画を立てることが、安定した生活を送る上で非常に重要です。

返済計画を立てる際の最初のステップは、現在の家計状況を把握することです。毎月の収入と支出をリストアップし、住宅ローンに充てられる金額を正確に計算しましょう。食費、光熱費、交通費、通信費など、生活に欠かせない費用を削りすぎると思わぬ生活の苦しさにつながる可能性があります。将来のライフイベントも考慮に入れる必要があります。結婚、出産、子供の教育など、人生の転機には大きなお金がかかります。これらを想定し、住宅ローンの返済額が家計を圧迫しないように計画を立てましょう。

金利の変動も大きなリスクです。現在は低金利でも、将来的に金利が上昇する可能性は常にあります。金利上昇による返済額の増加にも対応できるよう、余裕を持った借入額を設定することが大切です。住宅金融支援機構などの公的機関や金融機関は、様々な金利タイプの住宅ローンを提供しています。固定金利型、変動金利型など、それぞれのメリット・デメリットを理解し、自身に合ったタイプを選ぶことが大切です。返済期間も慎重に検討しましょう。返済期間が長ければ毎月の返済額は少なくなりますが、総返済額は多くなります。反対に、返済期間が短ければ毎月の返済額は多くなりますが、総返済額は少なくなります。

無理のない返済計画を立てることは、精神的な安定にもつながります。住宅ローンは長期にわたるものです。返済に追われることなく、安心して生活を送るためにも、綿密な計画と将来への備えが不可欠です。専門家のアドバイスを受けることも有効な手段です。ファイナンシャルプランナーなどに相談することで、より具体的な返済計画を立てることができます。

金融機関との相談

家を買うというのは人生における大きな買い物です。特に住宅を買うための費用を借りる住宅ローンは、数十年に渡る返済が必要となる大きな契約です。だからこそ、お金を貸してくれる金融機関の人と、納得いくまで相談することが大切です。住宅ローンには様々な種類があります。例えば、金利がずっと変わらない固定金利型、世の中の金利の動きに合わせて金利が変わる変動金利型、返済額がずっと同じ額のフラット型など、それぞれに長所と短所があります。自分の将来設計や収入、日々の支出を考えながら、どの種類が自分に合っているのかじっくり検討する必要があります。

金融機関によって、提供しているサービスや特別な特典に違いがあります。例えば、特定の条件を満たすと金利が少し安くなる、手数料が無料になるといった特典を用意しているところもあります。複数の金融機関を比べてみて、金利や手数料だけでなく、サービス内容なども含めて自分に一番合った条件のローンを選ぶことが大切です。住宅ローンの相談窓口では、専門の担当者が親身になって相談に乗ってくれます。収入や支出の状況、家族構成、将来設計などを伝え、不安な点や疑問点は遠慮なく質問しましょう。また、インターネットで色々な情報を集めることも役立ちます。国が運営する住宅金融支援機構のウェブサイトなどでは、住宅ローンに関する詳しい情報が掲載されています。

住宅ローンは大きな金額の借金です。焦って契約をすると、後から後悔することもあります。だからこそ、時間をかけてじっくりと検討することが大切です。金融機関の担当者としっかり話し合い、家族ともよく相談し、納得のいくまで検討することで、安心して住宅を購入し、快適な暮らしを実現できるでしょう。

| 項目 | 内容 |

|---|---|

| 住宅ローン | 人生における大きな買い物であり、数十年に渡る返済が必要な大きな契約 |

| 重要事項 | 納得いくまで金融機関と相談すること |

| 住宅ローンの種類 | 固定金利型、変動金利型、フラット型など |

| ローンの選択基準 | 将来設計、収入、支出を考慮し、自分に合った種類を選ぶ |

| 金融機関の比較 | 金利、手数料、サービス内容を比較し、最適な条件のローンを選ぶ |

| 相談窓口の活用 | 専門担当者に相談し、不安点や疑問点を解消する |

| 情報収集 | インターネットや住宅金融支援機構のウェブサイトで情報収集 |

| 契約時の注意点 | 大きな金額の借金なので、焦らず時間をかけてじっくり検討する |

| 相談相手 | 金融機関の担当者、家族 |

| 最終目標 | 納得のいく住宅購入と快適な暮らしの実現 |