連帯債務:複数人の債務、その責任範囲

調査や法律を知りたい

『連帯債務』って、借金した人がみんなで一緒に返すってことですよね?

調査・法律研究家

そうだね。ただ、みんなで少しずつ分担して返すんじゃなくて、それぞれが全額返す責任があるんだよ。例えば、AさんとBさんがCさんに10万円の連帯債務を負っている場合、AさんもBさんもそれぞれCさんに10万円を返す義務があるんだ。

調査や法律を知りたい

じゃあ、Aさんが10万円返したら、Bさんは返さなくていいんですか?

調査・法律研究家

その通り。Aさんが全額返済したら、BさんはCさんには返済しなくてよくなる。でも、本来Bさんが負担するはずだった分は、AさんがBさんに請求できるんだ。例えば、AさんとBさんで半額ずつ負担することになっていたなら、AさんはBさんに5万円請求できるんだよ。

連帯債務とは。

複数の人が同じ借金を負うことを『連帯債務』と言います。それぞれの人が借金の全部を返す義務があります。例えば、AさんとBさんがCさんに10万円を返す連帯債務を負っているとします。AさんとBさんはそれぞれCさんに10万円全額を返す義務があります。しかし、AさんとBさんは合わせて10万円の借金を負っているだけなので、Aさんが10万円を返済すれば、BさんはCさんに返済する必要はありません。ただし、Bさんが本来負担する金額については、AさんはBさんに請求できます。

連帯債務とは

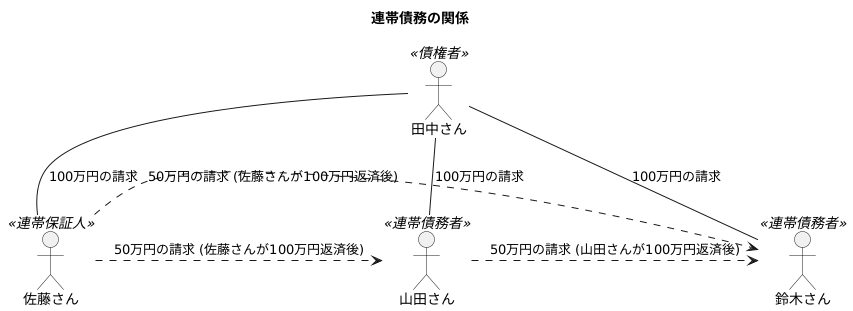

連帯債務とは、複数の人が同じ借金に対して、それぞれが全ての金額を返す義務を負う契約の形です。例えば、山田さんと鈴木さんが田中さんから百万円を借りる場合を考えてみましょう。山田さんと鈴木さんが連帯して借金を返す契約を結べば、二人は連帯債務者となります。

この契約では、田中さんは山田さんと鈴木さんのどちらか一方に百万円全額の返済を求めることができます。もし鈴木さんが返済能力がない状態だったとしても、田中さんは山田さんに全額を請求できます。山田さんは、鈴木さんと一緒に借金をしたとはいえ、自分一人で百万円を返済しなければならなくなる可能性があるのです。

連帯債務には、連帯保証人という立場の人も加わることがあります。例えば、佐藤さんが山田さんと鈴木さんの借金の連帯保証人になったとしましょう。この場合、佐藤さんは山田さんと鈴木さんがお金を返済しないときに、代わりに返済する義務を負います。田中さんは、山田さんか鈴木さん、あるいは佐藤さんの誰にでも百万円全額の返済を請求できます。佐藤さんは保証人という立場ですが、債権者である田中さんからは、山田さんや鈴木さんと同じように返済を求められるのです。

連帯債務者や連帯保証人がお金を返済した場合、後々他の人にお金の請求ができます。例えば、山田さんが百万円全額を田中さんに返済したとします。山田さんと鈴木さんは借金を半分ずつ負担する約束をしていた場合、山田さんは鈴木さんに五十万円を請求できます。同様に、佐藤さんが百万円を返済した場合、佐藤さんは山田さんと鈴木さんにそれぞれ五十万円ずつ請求できます。

このように、連帯債務はお金を貸す側にとっては、誰にでも全額を請求できるため、大変有利な契約です。しかし、お金を借りる側や保証人になる人にとっては、大きな負担となる可能性があるため、契約内容をよく理解することが大切です。

連帯債務のメリット

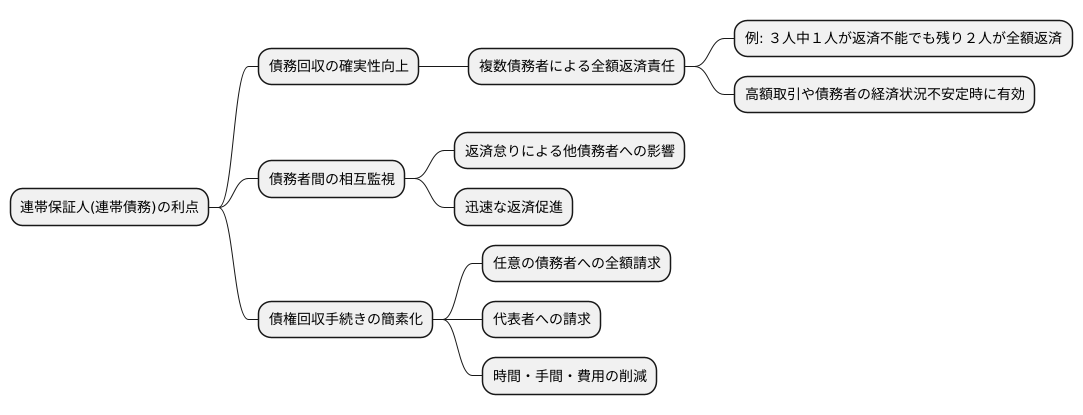

お金を貸す側にとって、連帯保証人を立てる、つまり連帯債務という契約には大きな利点があります。複数の借り手全員が、借りたお金の全額を返す責任を負うからです。これは、借りたお金を返すことを「債務」、お金を貸した側を「債権者」、お金を借りた側を「債務者」と呼ぶならば、債権者にとって債務回収をより確実にする仕組みと言えます。

例えば、3人が一緒にお金を借り、そのうち1人が支払えなくなったとしましょう。通常の契約であれば、残りの2人は自分の借りた分だけを返せば良いのですが、連帯債務の場合は話が違います。支払えなくなった1人の分も、残りの2人が責任を持って返済する必要があるのです。これは高額な取引や、借りる人の経済状況が安定していない場合に特に有効です。

また、連帯債務には、借り手同士が互いに返済を促し合う効果も期待できます。例えば、1人が返済を怠ると、他の借り手にも迷惑がかかるため、自然と「きちんと返済しよう」という意識が働くのです。これは結果として、迅速な返済につながる可能性を高めます。

さらに、連帯債務は債権回収の手続きを簡単にする効果もあります。通常、複数の借り手がいる場合、債権者はそれぞれに個別に請求する必要があります。しかし、連帯債務の場合は、誰に請求しても全額を請求できます。どの借り手に請求しても良いですし、代表者を立てていれば、その代表者に請求することも可能です。これは債権者にとって、時間と手間を大幅に省き、債務回収にかかる費用を減らすことにもつながります。

連帯債務のデメリット

連帯債務は、複数の人が同じ債務に対して連帯して責任を負う契約形態です。一見すると、債権者にとっては回収の確実性が高まるメリットがありますが、債務者にとっては大きな負担となるデメリットが存在します。

最も大きなデメリットは、他の債務者の支払い能力にも責任を負う点です。例えば、三人で連帯保証人となって借金を背負った場合、一人でも支払いが滞ると、残りの二人がその未払い分を全て負担する義務が生じます。仮に他の二人が経済的に困窮していた場合、自分一人で全額を支払わなければならない可能性も出てきます。これは、特に他の債務者と個人的な繋がりが薄い場合や、経済状況を把握していない場合、大きなリスクとなります。

また、債務者間での負担割合や返済方法があいまいな場合、後々大きな揉め事に発展する可能性があります。例えば、当初は均等に返済する約束だったにも関わらず、他の債務者が支払いを拒否した場合、自分だけが不当に大きな負担を強いられるかもしれません。法的措置を取って他の債務者から回収することも可能ですが、時間と費用がかかり、精神的な負担も大きくなります。

連帯債務は、他の債務者から責任を転嫁されるリスクも孕んでいます。他の債務者が支払いを滞らせ、連絡も取れなくなった場合、債権者は最も支払い能力のある債務者に請求を集中させる可能性があります。そうなると、本来自分が負担すべき金額以上の支払いを強いられることになりかねません。

このように、連帯債務は債務者にとって大きなリスクを伴います。連帯債務を負う際は、他の債務者との関係性や経済状況、契約内容を綿密に確認し、将来起こりうるトラブルを想定した上で慎重に判断することが重要です。

| デメリット | 詳細 |

|---|---|

| 他の債務者の支払い能力にも責任を負う | 一人でも支払いが滞ると、残りの債務者がその未払い分を全て負担する義務が生じる。 |

| 債務者間での負担割合や返済方法があいまいな場合、揉め事に発展する可能性がある | 当初は均等に返済する約束だったにも関わらず、他の債務者が支払いを拒否した場合、自分だけが不当に大きな負担を強いられるかもしれない。 |

| 他の債務者から責任を転嫁されるリスク | 他の債務者が支払いを滞らせ、連絡も取れなくなった場合、債権者は最も支払い能力のある債務者に請求を集中させる可能性がある。 |

連帯債務の注意点

お金を借りる際、複数の人で一緒に責任を負うことを連帯債務といいます。この連帯債務は、便利に思えることもありますが、実は大きな落とし穴が潜んでいるので、注意が必要です。

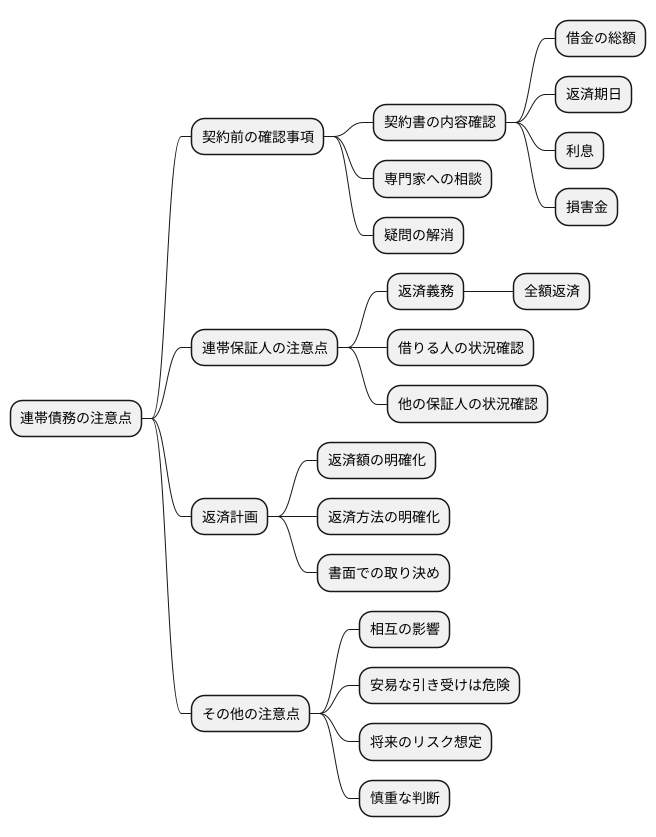

まず、契約を結ぶ前に、契約書の内容を隅々まで確認することが大切です。借金の総額はもちろん、返済期日や利息、遅れてしまった場合の損害金など、細かい点まで理解しておく必要があります。もし、難しい言葉や分かりにくい部分があれば、法律の専門家に相談して、疑問を解消してから契約を結ぶようにしましょう。

特に、連帯保証人になる場合は、より慎重になる必要があります。保証人になると、もしお金を借りた人が返済できなくなってしまった場合、代わりに全額を返済する義務が生じます。ですから、お金を借りる人の経済状況はもちろんのこと、他に保証人がいる場合は、その人たちの状況も確認しておくことが大切です。

また、一緒に借りる人や他の保証人と、誰がいくら返すのか、どのように返済していくのかを事前にしっかりと話し合い、明確な取り決めをしておきましょう。口約束だけでなく、書面に残しておくことが、後々のトラブルを防ぐために重要です。

連帯債務は、自分だけでなく、他の人の状況にも影響されるため、安易に引き受けるのは危険です。きちんと内容を理解し、将来のリスクを想定した上で、慎重に判断する必要があります。

連帯債務と保証債務

お金の貸し借りに関する約束において、「連帯債務」と「保証債務」はよく似た仕組みのように思われますが、実際には大きな違いがあります。どちらも、誰かが借りたお金を返せなくなった場合に備えるものですが、その責任の持ち方や権利に違いがあるのです。

まず、「連帯債務」とは、複数の人が一緒に借り入れを行い、それぞれが借りたお金全額に対して責任を持つ仕組みです。例えると、3人で100万円を借りた場合、誰でも100万円全額を請求される可能性があります。お金を借りた人たちは、互いに共同して全額の返済責任を負う、いわば運命共同体のような状態です。

一方、「保証債務」は、主たる借り主が返済できなくなった場合に、代わりに保証人が返済する仕組みです。保証人は、あくまでも主たる借り主のサポート役という位置づけです。例えば、Aさんがお金を借り、Bさんが保証人になったとします。Aさんが返済できなくなったら、Bさんが代わりに返済する義務が生じます。しかし、保証人にはいくつかの権利が認められています。まず、「催告の抗弁権」です。これは、債権者から請求された際に、「まずはAさんに請求してください」と主張できる権利です。次に「検索の抗弁権」です。これは、「Aさんの財産から先に回収を試みてください」と主張できる権利です。これらの権利は、保証人が不当に重い責任を負わされないためのものです。

このように、連帯債務と保証債務は、責任の重さが大きく異なります。連帯債務は、全員が全額の返済責任を負うのに対し、保証債務は、主たる借り主が返済できなくなった場合にのみ、保証人が責任を負います。また、保証人には、主たる借り主の財産から先に回収を求める権利など、連帯債務者にはない権利が認められています。契約を結ぶ際には、これらの違いをしっかりと理解し、自分にどのような責任が生じるのかをきちんと確認することが大切です。

| 項目 | 連帯債務 | 保証債務 |

|---|---|---|

| 責任の範囲 | 借りたお金の全額に対して、各債務者が責任を負う | 主たる債務者が返済できない場合に、保証人が責任を負う |

| 債務者間の関係 | 互いに共同して全額の返済責任を負う(運命共同体) | 主たる債務者と保証人の関係 |

| 例 | 3人で100万円を借りた場合、各人が100万円全額の請求を受ける可能性がある | Aさんがお金を借り、Bさんが保証人になった場合、Aさんが返済できなくなったらBさんが代わりに返済する |

| 保証人の権利 | なし | 催告の抗弁権、検索の抗弁権 |

| 催告の抗弁権 | – | 債権者から請求された際に、「まずは主たる債務者に請求してください」と主張できる権利 |

| 検索の抗弁権 | – | 「主たる債務者の財産から先に回収を試みてください」と主張できる権利 |