給料差押のしくみと注意点

調査や法律を知りたい

先生、『給料の差し押さえ』って、会社が従業員にお金を払わないってことですか?

調査・法律研究家

いい質問だね。でも、少し違うんだ。給料の差し押さえは、従業員がお金を借りていて、それを返済しない場合に、裁判所を通じて、会社に給料の一部を債権者に直接支払うように命じることなんだよ。

調査や法律を知りたい

じゃあ、会社が従業員のお金を勝手に差し押さえるわけではないんですね。誰にお金を払うかは裁判所が決めるんですか?

調査・法律研究家

その通り!裁判所が『差し押さえ命令』を出して、会社(第三債務者)と従業員(債務者)にお知らせするんだ。そして、お金を貸した人(債権者)に支払うように指示を出すんだよ。

給料差押とは。

『給料の差し押さえ』について説明します。給料の差し押さえとは、会社で働く人が借金を返済できない場合、その人が会社から受け取る給料を、借金のかたに充てる手続きのことです。

会社で働く人は、会社から給料を受け取る権利を持っています。この権利も財産の一部として扱われ、借金の返済にあてることができます。

この手続きでは、会社は、給料を支払う相手として『第三債務者』と呼ばれます。これは、借金をしている人の、また別の借金相手という意味です。

給料の差し押さえは、まず裁判所からの『差し押さえ命令』から始まります。この命令は、借金をしている人には、給料を勝手に使ったり、他に譲ったりしてはいけないこと、会社には、借金をしている人に給料を支払ってはいけないことを命じるものです。この命令は、借金をしている人と会社、両方に送られます。

その後、一週間が経つと、借金をしている人ではなく、直接、会社から借金を回収できるようになります。

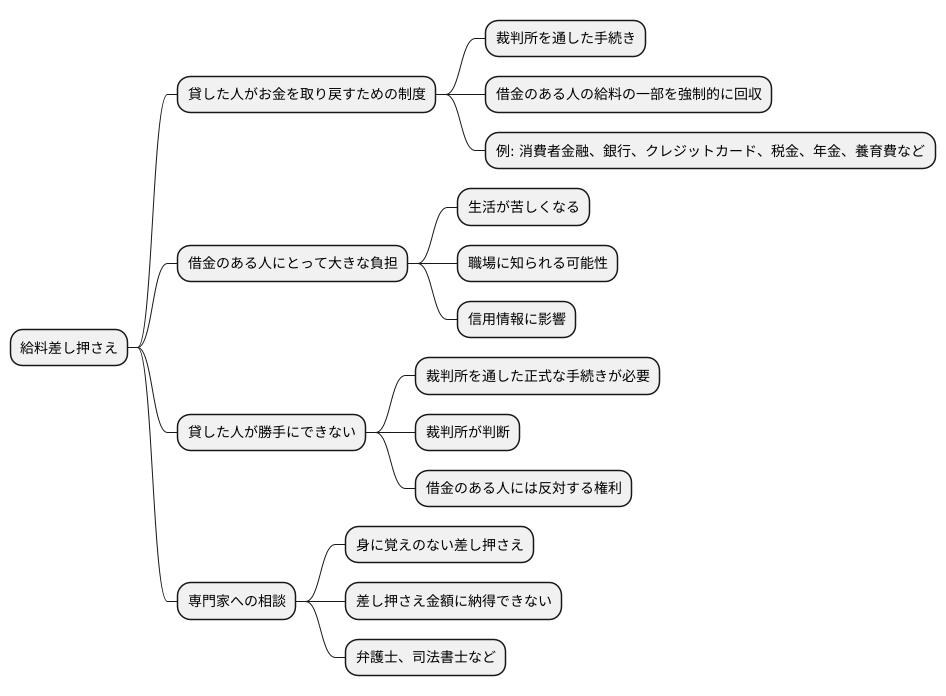

給料差押とは

給料差し押さえとは、裁判所という公的な機関を通して、借金のある人の給料の一部を強制的に回収する手続きです。簡単に言うと、会社から受け取るはずのお給料の一部が、直接、貸したお金を返してもらえない人に支払われることになります。

この制度は、お金を借りたにも関わらず、約束通りに返済しない人がいる場合に、貸した人がお金を取り戻すための手段として使われます。例えば、消費者金融や銀行からお金を借りたのに返済が滞っている場合や、クレジットカードの支払いが遅延している場合などが該当します。また、税金や年金、養育費の未払いなど、公的な債務に対しても給料差し押さえが行われることがあります。

給料差し押さえは、借金のある人にとって大きな負担となります。差し押さえられる金額によっては生活が苦しくなるだけでなく、職場に知られることで恥ずかしい思いをする可能性もあります。また、信用情報機関に記録が残るため、将来、住宅ローンや自動車ローンを組むのが難しくなるといった影響も考えられます。

しかし、給料差し押さえは貸した人が勝手にできるわけではありません。必ず裁判所を通した正式な手続きが必要です。裁判所は、貸した人の言い分と、借金のある人の言い分を聞き、差し押さえる必要があるかどうか、また、差し押さえる金額は妥当かどうかを判断します。そのため、借金のある人には、裁判所に自分の事情を説明し、差し押さえに反対する権利が認められています。

もし、身に覚えのない給料差し押さえを受けた場合や、差し押さえの金額に納得できない場合は、すぐに弁護士や司法書士などの専門家に相談することが大切です。専門家は、状況に応じて適切なアドバイスや対応をしてくれます。一人で悩まず、専門家の力を借りて解決策を探しましょう。

法的根拠と手続き

お金の貸し借りは、私たちの暮らしの中でごく普通に行われています。しかし、お金を借りた人が約束通りに返済しない場合、貸した人はどのようにして返済を求めることができるのでしょうか。その手段の一つとして「給料の差し押さえ」という制度があります。この制度は、民事執行法という法律に基づいて厳格に運用されています。

お金を貸した人、つまり債権者は、まず裁判所に差し押さえの命令を申し立てます。裁判所は、申し立ての内容を審査し、それが正当であると判断した場合に限り、差し押さえを認める命令を出します。この命令は、お金を借りた人、つまり債務者が働いている会社に送られます。会社は、この命令に従い、債務者の給料から差し押さえるべき金額を差し引いて、債権者に送金する義務を負います。

しかし、この差し押さえは、債務者の生活を全く無視して行われるわけではありません。法律は、債務者の最低限の生活を守るために、様々な配慮をしています。差し押さえできる金額には上限が設けられており、たとえ借金があっても、生活していく上で最低限必要な金額は差し押さえの対象から外されます。これは、債務者が生活に困窮し、さらに借金を重ねることを防ぐための重要な仕組みです。

また、債務者には、差し押さえ命令に対して異議を申し立てる権利も認められています。もし、債務者が差し押さえに納得できない理由がある場合、裁判所に申し立てを行うことができます。そして、裁判所がその申し立てを正当だと認めれば、差し押さえ命令は取り消される可能性もあります。このように、給料の差し押さえは、債権者の権利を守る一方で、債務者の生活も保障するために、法律に基づいて慎重に進められる手続きなのです。

対象となる給料

お金の支払いを強制する給料の差し押さえは、なかなか耳にする機会がないかもしれませんが、実は債務整理において重要な手続きです。差し押さえの対象となる給料の種類や金額について、正しく理解しておくことは、債務者本人だけでなく、債権者にとっても大切です。

まず、差し押さえの対象となる給料ですが、基本給はもちろんのこと、残業代、休日出勤手当、深夜勤務手当、役職手当、資格手当などの諸手当も含まれます。更に、年に数回支給されるボーナスも対象となります。つまり、毎月の給与明細に記載されている金額の多くが差し押さえの対象となり得るということです。

しかし、全ての給料が差し押さえの対象となるわけではありません。例えば、退職金は将来の生活設計に欠かせない資金であるため、原則として差し押さえの対象外です。また、通勤手当や出張手当など、業務遂行に必要な費用に充てられる給料も対象外となります。その他にも、生命保険料や損害保険料、慶弔見舞金なども、差し押さえられることはありません。

法律では、生活を守るために最低限必要な金額は差し押さえられないようになっています。これは、たとえ債務を抱えていても、債務者とその家族が人間らしい生活を送れるようにするための大切な決まりです。具体的にいくら差し押さえられないかは、債務者の扶養家族の人数、住んでいる地域の最低生活費、給料の額などを考慮して計算されます。そのため、同じ金額の借金があっても、人によって差し押さえられる金額は違います。

給料の差し押さえは、債務者にとって大きな負担となります。しかし、債権者にとっても、債務者の生活を困窮させてしまうと、返済が滞ってしまう可能性があります。そのため、債権者と債務者がよく話し合い、無理のない返済計画を立てることが重要です。もし、借金の返済が難しいと感じている場合は、早めに専門の相談窓口に相談することをお勧めします。

| 項目 | 内容 |

|---|---|

| 差し押さえ対象となる給料 | 基本給、残業代、休日出勤手当、深夜勤務手当、役職手当、資格手当などの諸手当、ボーナス |

| 差し押さえ対象外となる給料 | 退職金、通勤手当、出張手当、生命保険料、損害保険料、慶弔見舞金など |

| 最低限の生活保障 | 法律で、生活を守るために最低限必要な金額は差し押さえられない。扶養家族の人数、住んでいる地域の最低生活費、給料の額などを考慮して計算される。 |

| 債権者と債務者の協力 | 債権者と債務者がよく話し合い、無理のない返済計画を立てることが重要。 |

債務者への影響

給料の差し押さえは、債務者の生活に重大な影響を及ぼします。差し押さえによって収入が減少し、生活費のやりくりが困難になることは言うまでもありません。日々の食事や光熱費といった基本的な生活費の支払いに苦労するだけでなく、子どもの教育費や住宅ローンといった大きな支出への対応も難しくなります。

金銭的な苦しさだけでなく、精神的な負担も大きくなります。借金を抱えているという不安に加え、差し押さえによって生活がさらに苦しくなるというプレッシャーは、債務者を精神的に追い詰める可能性があります。眠れない日々が続いたり、食欲がなくなったり、ひどい場合にはうつ病などの精神疾患を発症する危険性も考えられます。

また、給料の差し押さえを受けた事実が勤務先に知られると、職場での立場が悪くなる可能性も否定できません。会社によっては、従業員の借金問題を社内規定で禁じている場合もあり、懲戒処分を受ける可能性もあります。たとえ処分を受けなかったとしても、同僚や上司からの信頼を失い、働きづらい環境になることも考えられます。

こうした事態を避けるためには、債務者は給料の差し押さえを受ける前に、債権者と話し合って返済方法を検討することが重要です。分割払いや返済期間の延長など、債務者の状況に応じた返済計画を立てることで、差し押さえを回避できる場合があります。また、弁護士や司法書士、認定司法書士などの専門家に相談することも有効です。専門家は債務整理や過払い金返還請求などの法的手続きについてアドバイスを行い、債務者の権利を守りながら、最善の解決策を提案してくれます。

問題を一人で抱え込まず、早めに適切な対応をとることで、事態の悪化を防ぎ、より良い解決策を見つけることができるでしょう。

債権者からの連絡

お金を借りている場合、貸している側から催促の連絡が来ることは避けられません。督促状が届いたり、電話で返済を求められることもあるでしょう。こうした連絡を無視するのは禁物です。放置すると、状況が悪化するばかりか、貸している側との信頼関係も崩れてしまいます。

まずは、貸している側と連絡を取り、現状を正直に伝えましょう。そして、具体的にいつ、どのくらい返済できるのかを提示し、返済計画を話し合うことが大切です。誠意ある対応を見せることで、給料から天引きされるなどの強制的な取り立てを避けられる見込みが出てきます。

返済計画を立てる際には、無理のない範囲で設定することが重要です。収入と支出をしっかりと把握し、生活に支障が出ない範囲で返済額を決めるべきです。また、返済計画は書面に残し、貸している側と合意しておくことが、後々のトラブル防止につながります。

貸している側からの連絡内容が分かりにくかったり、不安に感じる点があれば、一人で抱え込まずに弁護士などの専門家に相談してみましょう。法律に詳しい人に相談することで、自分の権利を守りつつ、より良い解決策を見つけることができます。お金の貸し借りは法律と深く関わっています。専門家の助言を受けることで、貸している側との話し合いを有利に進め、より良い条件で和解できる可能性が高まります。専門家は、難しい法律用語を分かりやすく説明し、状況に応じた適切なアドバイスを提供してくれます。また、貸している側との交渉も代理で行ってくれる場合もありますので、心強い味方となるでしょう。

| 状況 | 対応 | ポイント |

|---|---|---|

| 借金の返済催促 | 連絡を無視せず、貸主と連絡を取り、現状を伝え、返済計画を話し合う | 誠実な対応で強制的な取り立てを回避 |

| 返済計画策定 | 無理のない範囲で設定し、収入と支出を把握。生活に支障が出ない返済額を決める | 計画を書面化し、貸主と合意 |

| 連絡内容が不明瞭、不安な場合 | 弁護士等の専門家に相談 | 権利を守り、より良い解決策を見つける。交渉を有利に進め、和解の可能性を高める |

専門家への相談

お金の問題、特に給料の差し押さえといった事態に直面した場合、一人で抱え込まず、法律の専門家に相談することが大切です。弁護士や司法書士といった専門家は、お金に関する法律に精通しており、困っている人の状況に合わせた適切な助言をしてくれます。

給料の差し押さえは、貸したお金を返してもらえない人が裁判所に申し立てを行い、裁判所が認めた場合に行われます。差し押さえられる金額は法律で決められており、生活に困らない最低限のお金は守られます。しかし、差し押さえの手続きや金額に誤りがある場合もあります。このような場合、専門家は法律に基づいて差し押さえの金額が適切かどうかを確認し、必要に応じて債権者と交渉を行ってくれます。もしかしたら、分割で支払うことや、差し押さえを一時的に止めてもらう交渉ができるかもしれません。

また、借金が大きすぎて返済が難しい場合、債務整理という方法を考えることもできます。債務整理には、任意整理、個人再生、自己破産といった様々な手続きがあり、それぞれの状況に合った方法を選ぶ必要があります。任意整理は、裁判所を通さずに債権者と交渉して借金の金額や返済方法を見直す手続きです。個人再生は、裁判所を通して借金を減額してもらい、3年から5年かけて残りの借金を返済していく手続きです。自己破産は、裁判所を通して借金を免除してもらう手続きですが、生活に大きな制限がかかることもあります。どの方法が自分に適しているのか判断するのは難しいので、専門家に相談してそれぞれのメリットとデメリットを理解し、最適な方法を選ぶことが重要です。

専門家は、複雑な法律問題を分かりやすく説明し、問題解決のための最善策を提案してくれます。一人で悩まずに、専門家の力を借りることで、解決への糸口が見つかり、精神的な負担も軽減されるでしょう。

| 問題 | 解決策 | 専門家の役割 |

|---|---|---|

| 給料の差し押さえ | 債権者と交渉、差し押さえ金額の確認、分割払い、差し押さえの一時停止 | 法律に基づいた確認、交渉 |

| 借金返済困難 | 債務整理(任意整理、個人再生、自己破産) | 状況に合った方法の提案、メリット・デメリットの説明 |

| お金の問題全般 | 相談、助言、問題解決策の提案 | 状況に合った助言、精神的負担の軽減 |