リボ払いの功罪:賢い利用法を探る

調査や法律を知りたい

リボルビング払いって、毎月決まった金額を返すんですよね?

調査・法律研究家

そうです。毎月返す金額はあらかじめ決めておきます。例えば、毎月1万円ずつ返す、といった具合です。

調査や法律を知りたい

じゃあ、10万円借りて毎月1万円返せば10ヶ月で完済ですね!

調査・法律研究家

いいところに気づきましたね。ただ、リボルビング払いは金利がかかるので、10ヶ月で完済とはなりません。毎月1万円ずつ返しつつ、残りの金額に金利が追加されていくので、完済にはもう少し時間がかかります。 借入金額が大きいほど、そして金利が高いほど、返済期間が長くなり、利息の総額も大きくなるので注意が必要です。

リボルビング払い・リボ払いとは。

『繰り返し払い』(繰り返し払いとは、借りたお金を、あらかじめ決めた一定額ずつ、または一定の割合ずつ、毎月返していく方法のことです。)について

リボ払いの仕組み

お金の借り入れ方法の一つに、分割払いというものがあります。その中でも、リボルビング払い、略してリボ払いは少し特殊な仕組みです。クレジットカードを使う際に、このリボ払いを指定すると、毎月決まった金額を支払うことになります。例えば、10万円の買い物をしたとしましょう。リボ払いで毎月の返済額を1万円に設定した場合、10ヶ月で完済するように思えますが、実際はそうではありません。リボ払いは、残金を毎月計算し、それに利息を付けて、そこから設定した返済額を引くという仕組みだからです。つまり、最初の月は10万円の残金に利息が付き、そこから1万円を引いた額が残金となります。次の月は、その残金にまた利息が付き、そこから1万円を引きます。これを繰り返すため、元金が減っていくにつれて利息の負担は軽くなりますが、完済までには10ヶ月以上かかることになります。

毎月の返済額を少なく設定すれば、確かに月々の負担は軽くなります。例えば、毎月の返済額を5千円に設定すれば、最初のうちは1万円を返すよりも楽に感じられるでしょう。しかし、返済期間が長くなるということは、それだけ長い期間利息を払い続けるということです。結果として、支払う利息の総額は、1万円ずつ返済する場合よりも多くなってしまう可能性があります。高額な品物を買う際に、一度に大きな金額を支払わなくて良いという点は、リボ払いのメリットと言えるでしょう。しかし、利息の計算方法や返済期間をよく理解しないまま利用すると、最終的に大きな負担となる可能性があります。リボ払いは、計画的に利用し、返済の目処をしっかりと立てておくことが大切です。

| 項目 | 説明 |

|---|---|

| リボ払いの仕組み | 毎月決まった金額を支払う。残金に利息を付けて、そこから設定した返済額を引く。 |

| 返済期間 | 元金が減るにつれ利息負担は軽くなるが、完済までには設定した返済回数以上かかる。 |

| メリット | 高額な品物を買う際に、一度に大きな金額を支払わなくて良い。 |

| デメリット | 返済期間が長くなり、利息を払い続ける期間が長くなる。最終的に大きな負担となる可能性がある。 |

| 注意点 | 利息の計算方法や返済期間をよく理解し、計画的に利用し、返済の目処を立てる。 |

メリットとデメリット

revolving払いには、便利な点とそうでない点があります。まず、便利な点としては、毎月返すお金を一定にできることが挙げられます。例えば、急に大きな買い物をする必要が生じた時でも、家計への負担を少なく抑えることができます。また、夏のボーナスや冬のボーナスでまとめて返す方法と組み合わせることで、より柔軟に返済計画を立てることもできます。

しかし、revolving払いには注意すべき点もいくつかあります。一番大きな問題は、返す期間が長引けば長引くほど、利息の負担が大きくなることです。revolving払いは金利が高めに設定されていることが多いので、たとえ毎月返すお金が少額であったとしても、最終的に支払う金額の合計は、一括で支払う場合や回数を決めて分割で支払う場合よりも高くなる可能性があります。特に、借入金の残高が多くなると、利息の負担も大きくなり、なかなか返済が終わらなくなってしまいます。まるで雪だるま式に借金が増えていくように感じてしまうかもしれません。ですので、revolving払いは、少額の利用でも計画的に利用することが大切です。

また、revolving払いの利用状況によっては、住宅ローンや自動車ローンなどの他のローンの審査に影響を与える可能性もあります。審査の際に、revolving払いの利用残高が多いと、返済能力が低いと判断され、ローンの審査に通らなかったり、希望する金額を借り入れできなかったりする可能性があります。つまり、計画性のないrevolving払いの利用は、将来の大きな買い物に影響を与える可能性があるということです。便利だからといって安易に利用するのではなく、本当に必要な時だけ利用し、できるだけ早く完済するように心がけることが大切です。

| メリット | デメリット |

|---|---|

| 毎月の返済額を一定にできる。 家計への負担を軽減できる。 ボーナス払いとの併用で柔軟な返済計画が可能。 |

返済期間が長引くと利息負担が大きくなる。 金利が高めに設定されていることが多い。 最終的な支払総額が一括払いよりも高くなる可能性がある。 借入残高が増えると利息負担も増え、返済が困難になる場合も。 住宅ローンなどの審査に影響する可能性がある。 |

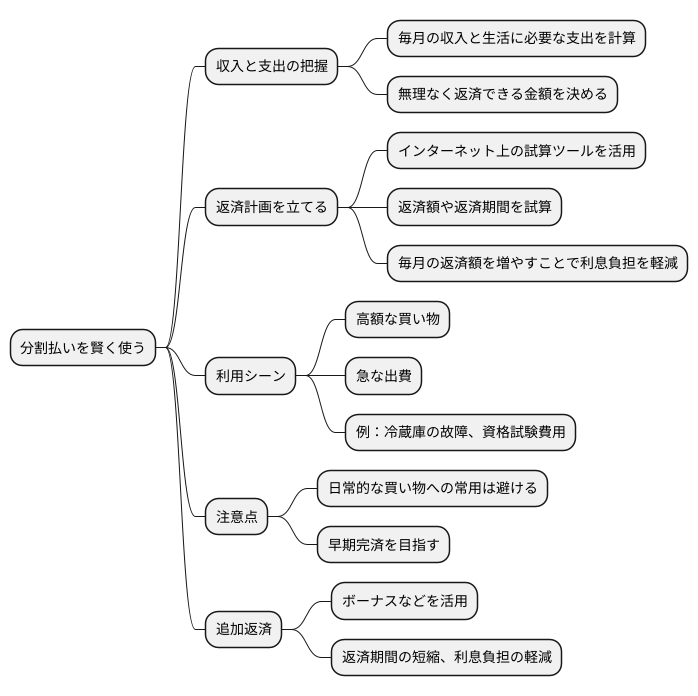

賢い利用方法

お金を賢く使う方法の一つに、分割払いがあります。分割払いを上手に使うには、まず自分の収入と支出をしっかりと把握することが大切です。毎月の収入と生活に必要な支出を計算し、残ったお金で無理なく返済できる金額を決めましょう。分割払いで気を付けたいのは、毎月の返済額を少なくしすぎないことです。毎月の返済額が少ないと、確かに負担は軽く感じますが、返済期間が長くなり、結果として支払う利息の総額が増えてしまいます。

分割払いを利用する前に、返済の計画をしっかりと立てることが重要です。インターネット上には、返済額や返済期間を試算できる便利な道具があります。こうした道具を使って、色々な返済額を設定した場合の返済総額や返済期間を事前に確認しておきましょう。例えば、毎月の返済額を少し増やすだけで、返済期間が大幅に短縮され、利息の負担も大きく減る場合があります。

分割払いは、高額な買い物や急な出費が発生した際に、一時的に利用するのが良いでしょう。例えば、冷蔵庫が急に壊れてしまった時や、どうしても必要な資格試験の費用など、まとまったお金が必要になった時に役立ちます。しかし、日常的な買い物に分割払いを常用するのは避け、できるだけ早く完済するように心がけましょう。分割払いを長期間続けていると、利息の負担が大きくなり、家計を圧迫する可能性があります。

余裕がある時は、ボーナス払いなどを活用して追加返済をするのも効果的です。追加返済を行うことで、返済期間を短縮し、利息の負担を減らすことができます。分割払いは、計画的に利用すれば便利な制度です。しかし、安易に利用し続けると、利息の負担が大きくなってしまうため、注意が必要です。

利用時の注意点

使い勝手の良い分割払いですが、仕組みや注意点を知らずに使うと思わぬ落とし穴にはまることがあります。特に、毎月一定額を支払うリボ払いは、少額ずつ返済していくため、借金の感覚が薄れがちです。しかし、実態は借金であることをしっかりと認識しておく必要があります。

まず、各社の手数料や利率、返済方法などを比較検討することが重要です。会社によって手数料や利率が大きく異なるため、よく調べずに利用すると、結果的に高い利息を支払うことになりかねません。自分に合った無理のない返済計画を立てられるよう、事前にしっかりと情報収集を行いましょう。

また、利用明細書をこまめに確認し、利用残高や利息の状況を把握することも大切です。自分がいくら借りて、毎月いくら利息を支払っているのかをきちんと把握することで、無駄な出費を抑え、計画的な返済が可能になります。そして、返済が滞ると、信用情報に傷がつく可能性があります。信用情報に傷がつくと、将来、住宅ローンや自動車ローンなどの審査に悪影響を及ぼす可能性があるため、注意が必要です。

さらに、リボ払いは、便利で手軽な反面、借金であることを忘れてはいけません。少額ずつ返済していくため、金銭感覚が麻痺し、ついつい使いすぎてしまうことがあります。しかし、利用すればするほど借金は増え、利息も膨らんでいきます。安易に利用し続けると、返済が困難になり、家計を圧迫する可能性があります。

もし、リボ払いの利用で不安を感じたり、返済が難しくなったりした場合は、一人で悩まず、専門家に相談することも検討しましょう。弁護士やファイナンシャルプランナーなど、お金に関する専門家は、適切なアドバイスやサポートを提供してくれます。早めに対処することで、事態の悪化を防ぐことができるかもしれません。

| 項目 | 説明 |

|---|---|

| 比較検討 | 各社の手数料や利率、返済方法などを比較検討する |

| 明細確認 | 利用明細書をこまめに確認し、利用残高や利息の状況を把握する |

| 信用情報への影響 | 返済が滞ると、信用情報に傷がつく可能性がある |

| 借金であることの認識 | リボ払いは便利だが、借金であることを忘れてはいけない |

| 専門家への相談 | 返済が難しくなった場合は、専門家に相談する |

他の返済方法との比較

買い物で使うお金の払い方には、色々な種類があります。クレジットカードを使う時、どの払い方を選ぶかで、後々の負担額が大きく変わってきます。よく使われる方法をいくつか比べてみましょう。まず、一括払いは、買った品物の代金を一度に全て支払う方法です。この方法の最大の利点は、利息がかからないことです。つまり、借り入れがないのと同じなので、余計な費用は発生しません。次に、分割払いは、買った品物の代金を数回に分けて支払う方法です。例えば、高額な電化製品や家具を買う時など、一括で支払うのが難しい場合に便利です。分割払いには利息がかかりますが、リボ払いよりは低いことが多いです。リボ払いは、毎月一定の金額を支払っていく方法です。毎月の支払額は少なくて済みますが、支払期間が長くなり、結果として利息の総額が多くなる傾向があります。さらに、ボーナス一括払いという方法もあります。これは、夏のボーナスや冬のボーナスが出る月に、まとめて代金を支払う方法です。ボーナスが出るタイミングが分かっていれば、計画的に支払うことができます。これらの払い方を賢く使い分けることが大切です。例えば、少額の買い物であれば、一括払いが適しています。高額な商品で、ボーナス月に支払える余裕があるなら、ボーナス一括払いを検討しても良いでしょう。高額商品でボーナス一括払いが難しい場合は、分割払いを検討します。リボ払いは、毎月の支払額を抑えたい場合に選択肢となりますが、利息の負担が大きくなることを理解しておく必要があります。それぞれの払い方のメリットとデメリットを把握し、自分の収入や支出、そして買い物の金額に合わせて最適な方法を選び、計画的にお金を使うように心がけましょう。

| 支払い方法 | 説明 | メリット | デメリット | 適した状況 |

|---|---|---|---|---|

| 一括払い | 買った品物の代金を一度に全て支払う | 利息がかからない | 高額な商品の場合は負担が大きい | 少額の買い物 |

| 分割払い | 買った品物の代金を数回に分けて支払う | 高額な商品でも購入しやすい | 利息がかかる | 高額商品でボーナス一括払いが難しい場合 |

| リボ払い | 毎月一定の金額を支払っていく | 毎月の支払額が少ない | 支払期間が長くなり、利息の総額が多くなる | 毎月の支払額を抑えたい場合(ただし利息負担大) |

| ボーナス一括払い | ボーナス月にまとめて代金を支払う | 計画的に支払える | ボーナスが減額された場合などに対応が難しい | 高額商品でボーナス月に支払える余裕がある場合 |