ノンフリート契約者とフリート契約者の違い

調査や法律を知りたい

『ノンフリート契約者』って、どういう人のことですか?

調査・法律研究家

簡単に言うと、自分の車のために自動車保険に入っている人が、9台以下の保険契約をしている場合を指します。10台以上になると『フリート契約者』と呼ばれます。

調査や法律を知りたい

自分の車ってことは、会社とかの車じゃなくて、個人の車ってことですよね?

調査・法律研究家

そうです。個人で所有・使用している自動車の保険契約のことですね。会社の車などは、また別の扱いになります。

ノンフリート契約者とは。

個人で所有し、使っている車が9台以下の自動車保険契約をしている人のことを、『ノンフリート契約者』と言います。10台以上の契約をしている人は『フリート契約者』です。

ノンフリート契約者とは

自家用車や社用車などを所有、あるいは使用している人の多くは、ノンフリート契約者と呼ばれる自動車保険の契約形態に該当します。これは、自分が保険契約を結んでいる自動車の台数が9台以下の場合を指します。つまり、個人で数台の車を持つ人や、比較的小規模な会社などが、このノンフリート契約者にあたります。

自動車保険は、万が一交通事故を起こしてしまった際に、金銭的な負担を軽くしてくれる大切な役割を担っています。この保険ですが、契約する自動車の台数によって、保険料や契約内容が変わることがあります。一般的に、ノンフリート契約者は、多くの車を所有する事業者向けのフリート契約者に比べて、保険料が高くなる傾向があります。これは、ノンフリート契約者は運転の経験や事故を起こす確率などの情報が少ないため、保険会社にとってはリスクを測るのが難しく、その結果、高めの保険料を設定するからです。

しかし、ノンフリート契約者向けの自動車保険には、様々な補償内容や特別な取り決めがあり、一人ひとりの要望に合わせた柔軟な対応が可能です。例えば、車本体の損害を補償する車両保険や、事故で怪我をした場合の搭乗者傷害保険、車が故障した際のロードサービスなど、自分に必要な補償を選んで付けることができます。さらに、インターネットで契約することで割引を受けられたり、運転免許証の等級によって割引が適用されたりと、保険料を安くするための様々な制度も用意されています。

ノンフリート契約者は、自分の状況や希望に合った保険商品を選ぶことが重要です。保険会社や代理店に相談して、最適な保険プランを選びましょう。自分自身を守るためにも、自動車保険についてしっかりと理解しておくことが大切です。

| 契約形態 | ノンフリート契約 |

|---|---|

| 対象 | 所有/使用車両が9台以下の個人または比較的小規模な会社 |

| 保険料 | フリート契約に比べて高め |

| 保険料が高い理由 | 運転経験や事故確率の情報不足によるリスク評価の難しさ |

| 補償内容 | 車両保険、搭乗者傷害保険、ロードサービスなど、選択可能 |

| 割引制度 | インターネット契約割引、運転免許証等級割引など |

| 推奨事項 | 保険会社や代理店に相談し、最適なプランを選択 |

フリート契約者とは

「まとめて契約」という意味を持つ、多くの車を所有・使用している事業者向けの自動車保険契約のことを、フリート契約といいます。具体的には、10台以上の自動車を保有・使用し、それらに対して自動車保険契約を結んでいる契約者のことを指します。

運送会社やタクシー会社、レンタカー会社、建設会社、バス会社など、業務で多くの車を保有している企業が、このフリート契約の対象となります。これらの企業は、事業を行う上で自動車が欠かせないため、多くの車両を保有し、従業員や関係者が運転しています。

フリート契約者は、一台一台の自動車に個別に保険をかける個人向けの契約、いわゆるノンフリート契約者に比べて車両数が多い分、事故が起こる可能性が高くなる傾向があります。多くの車両を保有し、多くの運転者が運転するため、統計的に事故の発生件数も多くなるのは当然のことです。しかし、企業によっては、運転者の管理や安全教育を徹底することで事故の発生を抑える取り組みを行っています。例えば、ドライブレコーダーの設置や安全運転講習の実施、定期的な車両点検などを実施し、事故リスクの軽減に努めている企業も少なくありません。

フリート契約者は、ノンフリート契約者向けの保険とは異なる、多くの車をまとめて管理できる専用の保険商品に加入するのが一般的です。これらの保険商品は、事故が発生した際の迅速な対応体制を備えていたり、多くの車をまとめて管理できるシステムが提供されていたりします。また、フリート契約者向けの保険では、車両ごとに運転者を特定しなくても良い場合があり、保険料の計算方法もノンフリート契約者とは異なります。一般的にノンフリート契約では、運転者の年齢や運転歴、等級などを考慮して保険料が算出されますが、フリート契約の場合は、車両の用途や台数、事故発生率などを基に保険料が決められます。

フリート契約者は、車両の管理体制や安全対策、保険料などを総合的に判断し、自社に最適な保険プランを選ぶ必要があります。それぞれの企業の状況に合わせて、必要な補償内容やサービスを検討し、最適な保険を選択することが重要です。

| 項目 | 内容 |

|---|---|

| フリート契約とは | まとめて契約。10台以上の自動車を保有・使用し、それらに対して自動車保険契約を結んでいる事業者向けの契約。 |

| 対象となる事業者 | 運送会社、タクシー会社、レンタカー会社、建設会社、バス会社など、業務で多くの車を保有している企業。 |

| 事故発生率 | ノンフリート契約者に比べて高くなる傾向があるが、運転者の管理や安全教育を徹底することで抑制する企業もある。 |

| 事故抑制への取り組み | ドライブレコーダー設置、安全運転講習実施、定期的な車両点検など。 |

| フリート契約者向けの保険商品 | 多くの車をまとめて管理できる専用の商品。迅速な事故対応体制、管理システムの提供、運転者特定不要の場合あり。 |

| 保険料の算出方法 | 車両の用途、台数、事故発生率などを基に決定。ノンフリート契約のように運転者の年齢や運転歴、等級は考慮されない。 |

| 保険プランの選択 | 車両の管理体制、安全対策、保険料などを総合的に判断し、自社に最適なプランを選ぶ必要がある。 |

契約形態の違いによるメリット・デメリット

車を所有し、運転する際には、必ず自動車保険への加入が必要となります。自動車保険には、大きく分けて「ノンフリート契約」と「フリート契約」の二つの種類があり、それぞれに特徴があります。どちらの契約が自身にとって有利なのか、それぞれのメリットとデメリットを理解した上で、状況に合った契約を選択することが大切です。

まず、ノンフリート契約は、個人や家族など少数の車両を対象とした契約です。この契約の最大の利点は、補償内容を自由に選択できる点です。必要な補償だけを選択することで、保険料を抑えることができます。また、車両ごとに保険料が計算されるため、安全運転を心がけていれば、事故の有無が保険料に直接反映され、長期的には保険料の負担を軽減できる可能性があります。しかし、フリート契約と比べると、一般的には保険料が高くなる傾向があります。

一方、フリート契約は、事業用車両など、複数台の車両をまとめて契約するものです。運送会社やタクシー会社などが、この契約を利用することが多いです。フリート契約のメリットは、車両管理の手間が軽減されることです。一括して車両を管理できるシステムが提供されるため、事務作業の効率化につながります。また、事故が発生した場合でも、専門の担当者が迅速に対応してくれるため、事故処理の負担を軽減できます。さらに、ノンフリート契約よりも保険料が割安になるケースが多いです。しかし、契約に含まれる車両全体の事故発生率によって保険料が変動するため、一部の車両の事故が全体の保険料に影響を与える可能性があります。また、補償内容がある程度固定化されているため、ノンフリート契約のような柔軟なカスタマイズは難しい場合があります。

| 項目 | ノンフリート契約 | フリート契約 |

|---|---|---|

| 対象 | 個人・家族など少数の車両 | 事業用車両など複数台の車両 |

| メリット |

|

|

| デメリット |

|

|

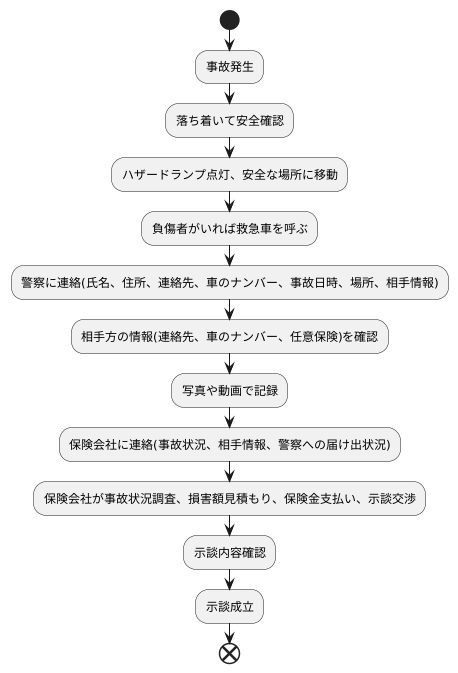

事故発生時の対応

交通事故は、いつどこで誰に降りかかるか分かりません。そのため、事故を起こしてしまった際に、慌てずに適切な行動を取れるように、日頃から準備しておくことが大切です。ここでは、事故発生時の対応について詳しく説明します。事故に遭ってしまったら、まず落ち着いて、自分の安全と周りの安全を確認してください。二次的な事故を防ぐために、ハザードランプを点灯し、安全な場所に車を移動させましょう。負傷者がいる場合は、速やかに救急車を呼び、応急処置を施します。

次に、警察へ連絡し、事故の状況を正確に伝えましょう。この際、自分の氏名、住所、連絡先、車のナンバーなどを伝えるとともに、事故の発生日時、場所、相手方の情報なども正確に伝えなければなりません。相手方の連絡先や車のナンバー、任意保険の加入状況なども忘れずに確認しておきましょう。警察が到着するまで、事故現場の状況を保全するために、写真や動画などで記録を残しておくことも重要です。

その後、加入している保険会社へ連絡し、事故発生を報告します。ノンフリート契約、フリート契約に関わらず、速やかな連絡が大切です。保険会社に連絡する際には、事故の状況、相手方の情報、警察への届け出状況などを正確に伝えます。保険会社は、事故状況の調査や損害額の見積もりを行い、保険金の支払いまたは示談交渉などを行います。契約内容によっては、事故対応サービスが付帯されている場合もあります。ロードサービスや弁護士費用特約なども契約内容に含まれているか、事前に確認しておきましょう。

事故後の対応は、契約している保険の種類や内容によって異なる場合があります。そのため、事前に保険証券の内容を確認し、事故発生時の連絡先や必要な書類などを把握しておくことが重要です。また、示談交渉は、保険会社に任せることが一般的ですが、示談内容に納得できない場合は、弁護士に相談することもできます。示談が成立するまでは、示談書にサインしないように注意しましょう。交通事故は、当事者双方にとって大きな負担となる出来事です。日頃から正しい知識を身につけておき、万が一の際に適切な対応ができるように備えておきましょう。

保険選びのポイント

自動車保険は、万が一の事故に備える大切な備えです。しかし、数多くの商品があり、どれを選べば良いのか迷ってしまう方も多いのではないでしょうか。そこで、自分に合った自動車保険を選ぶためのポイントを詳しく解説します。

まず、ご自身の運転状況を把握することが重要です。毎日車を使う方と、週末だけ使う方では、必要な補償内容が違ってきます。年間の走行距離や、主な運転場所なども考慮しましょう。また、車両の使用目的も重要です。通勤に使うのか、レジャーに使うのかによって、適切な保険の種類が変わってきます。

次に、必要な補償内容を検討しましょう。一般的に、ノンフリート契約と呼ばれる個人向けの契約では、車両保険、搭乗者傷害保険、対人賠償責任保険、対物賠償責任保険など、様々な補償を選択できます。車両保険は、ご自身の車両の損害を補償するもので、種類も様々です。ご自身の車両の価値や、修理費用などを考慮して選びましょう。搭乗者傷害保険は、事故で搭乗者が怪我をした場合に補償を受けられるものです。家族で車に乗ることが多い方は、検討する価値があります。対人・対物賠償責任保険は、事故を起こして相手に怪我をさせたり、物を壊したりした場合に、賠償金を支払うための保険です。これは必ず加入しておかなければなりません。

一方、フリート契約と呼ばれる法人向けの契約では、車両の管理体制や安全対策なども保険料に影響します。安全運転の研修を実施したり、ドライブレコーダーを設置したりすることで、保険料が安くなる場合があります。また、事故発生時の対応についても確認しておきましょう。保険会社によって、対応のスピードや質が異なる場合があります。

保険料はもちろん重要な要素ですが、サービス内容や事故対応なども比較検討し、総合的に判断することが大切です。保険会社や代理店に相談することで、自分に最適な保険プランを見つけることができます。そして、定期的な見直しも忘れずに行いましょう。結婚や出産、転職など、生活環境の変化に合わせて、必要な補償内容も変わってきます。また、保険会社によっては、様々な割引制度を用意しています。これらの制度を活用することで、保険料を抑えながら、必要な補償を受けることができます。

| ポイント | 詳細 |

|---|---|

| 運転状況の把握 | 年間走行距離、主な運転場所、車両の使用目的(通勤、レジャーなど)を考慮 |

| 必要な補償内容の検討 |

|

| 保険料 | サービス内容、事故対応なども比較検討し、総合的に判断 |

| 定期的な見直し | 結婚、出産、転職など生活環境の変化、保険会社の割引制度などを考慮 |